„Die Menschen müssen das Finanzwesen verstehen. Ich glaube, dass derzeit vielleicht ein Prozent der Bevölkerung wirklich versteht, wie das Finanzsystem funktioniert.“

Yuval Noah Harari, BIS Innovation Summit, May 2024

Vorwort

Am Anfang war das Bedürfnis. Es ist der Urinstinkt, der seit den Anfängen der Menschheit besteht – der Wunsch, unser Überleben zu sichern, unser Wohlbefinden zu steigern und unsere Zufriedenheit zu finden. Diese ursprünglichen Bedürfnisse nach Nahrung, Schutz und sozialer Bindung waren der Motor für unsere Suche nach Lösungen. Wir begannen gemeinsam Nahrung anzubauen, uns zu schützen und soziale Netzwerke zu knüpfen.

Während wir begannen, Güter und Dienstleistungen herzustellen, spezialisierten wir uns auf das, was wir am besten konnten. Diese Spezialisierung ermöglichte es uns, unsere Fähigkeiten zu perfektionieren und mehr von dem zu produzieren, was wir am besten konnten. Wenn jemand besonders gut darin war, Kleidung herzustellen, und ein anderer hervorragend im Anbau von Nahrung, war der Handel die logische Konsequenz. Durch den Austausch konnten wir unsere Ressourcen optimal nutzen und gleichzeitig unsere Vielfalt an Produkten und Dienstleistungen erweitern.

In den frühesten Gesellschaften begann der Handel auf lokaler Ebene, wo Gemeinschaften ihre Überschüsse tauschten, um ihre individuellen Bedürfnisse zu befriedigen. Der Handel brachte nicht nur eine größere Vielfalt an Produkten und Dienstleistungen, sondern auch Wirtschaftlichkeit. Kurz gesagt, der Handel ist eine natürliche Antwort auf unsere Bedürfnisse und ein wesentlicher Bestandteil menschlicher Interaktion und Zusammenarbeit. Früher basierte der Handel hauptsächlich auf dem Tausch. Doch das stellte seine eigenen Herausforderungen dar.

Dann kam das Geld. Geld machte den Handel einfacher und effizienter, indem es einen festen Wert repräsentierte und den direkten Tausch überflüssig machte. Es ermöglichte uns auch, Ersparnisse zu haben und für die Zukunft zu planen. Die Geschichte des Geldes erstreckt sich von der neolithischen Revolution vor etwa 10.000 Jahren bis in die Gegenwart, wobei sich das Geldsystem ständig weiterentwickelt und an den technologischen Fortschritten anpasst.

Anfangs wurden Muscheln, Getreide oder Vieh als Zahlungsmittel verwendet. Später kamen Münzen und Papiergeld auf. Mit der Zeit entstand das Bankwesen, und moderne Währungen, wie wir sie heute kennen. Mit dem Aufkommen von Computern, dem Internet, Smartphones und drahtloser Kommunikation im 21. Jahrhundert begann die Digitalisierung des Finanzwesens. Dies führte zur Entstehung verschiedener elektronischer Zahlungsmethoden wie Kreditkarten, Online-Überweisungen und Kryptowährungen. Seit 2021 wird vermehrt über die Einführung von CBDC (Central Bank Digital Currency – Digitales Zentralbankgeld) für die breite Öffentlichkeit diskutiert.

Dieser Artikel bietet eine verständliche Übersicht über die Entwicklung der Geldsysteme sowie über wesentliche technologische Entwicklungen, die als Basis für das zukünftige Finanzsystem dienen werden. Es werden Hintergründe und interessante Zusammenhänge beleuchtet, die die treibende Kraft hinter den weltweiten Bestrebungen bilden, CBDC als nächsten Meilenstein in der Geschichte des Geldes einzuführen. Und wir werden einen Blick auf die potenziellen Auswirkungen werfen, die die Einführung von CBDC auf unser wirtschaftliches, politisches, soziales und kulturelles Leben haben könnte.

1. Geldsysteme und deren Entwicklung

1.1. Was ist Geld?

1.2. Warengeld

1.3. Repräsentativgeld

1.4. Fiatgeld

2. Das Fiat-System – Alice im Wunderland

2.1. Primäre Geldschöpfung

2.2. Sekundäre Geldschöpfung

2.2.1. Sekundäre Geldschöpfung über Kunden-Einlagen

2.2.2. Sekundäre Geldschöpfung über Kreditvergabe

2.3. Einfluss der Zentralbankpolitik auf die Geldmenge

2.4. Die Risiken der lockeren Geldpolitik und ihre Auswirkungen

2.5. Der Digitalisierungstrend

3. Kryptowährungen – Alle Wege führen nach Rom

3.1. Distributed Ledger Technologie (DLT)

3.2. Blockchain-Technologie

3.3. Das Token – The Swiss Army Knife

3.4. Zentralisiertes vs. Dezentralisiertes Ledger-System

3.5. Bitcoin (BTC) – Get Rich or Die Tryin’

3.6. Tether (USDT) – Safe Haven (In God We Trust)

3.7. Libra – The King is Dead, Long Live the King!

3.8. Ethereum – Code is Law

3.8.1. Chainlink – Oracles, mediators between the gods and humans

3.8.2. Hinter den Kulissen – Behind the Scenes

3.9. Zwischenbilanz

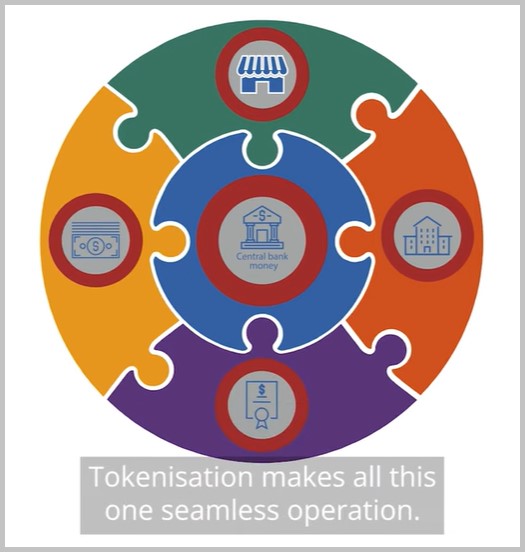

4. CBDC – The Digital EURO – A New Star is Born

4.1. Wholesale CBDC – Die Natur macht keinen Sprung (oder doch)

4.2. Commercial Bank Money Token (CBMT) – Wer nicht mit der Zeit geht, geht mit der Zeit

4.3. Retail-CBDC – Heaven Is a Place on Earth

5. Ein Blick in die Zukunft – Welcome to the tokenisation continuum

6. Epilog

1. Geldsysteme und deren Entwicklung

1.1. Was ist Geld?

Geld ist im Grunde genommen ein Werkzeug, das es uns erleichtert, Dinge zu bekommen, die wir wollen oder brauchen, ohne sie direkt gegen andere Dinge eintauschen zu müssen. Stellen Sie sich vor, Sie haben einen Apfel, den Sie gegen eine Banane tauschen möchten, aber Ihr Freund hat keine Banane, sondern etwas anderes, was Sie nicht unbedingt brauchen. Hier kommt Geld ins Spiel. Sie können Ihren Apfel gegen Geld eintauschen. Anschließend können Sie dieses Geld verwenden, um eine Banane von jemand anderem zu kaufen, der Bananen hat. Geld fungiert also gewissermaßen als „Mittelsmann“ beim Austausch von Gütern. Es ermöglicht uns, Waren und Dienstleistungen auf einfache Weise zu kaufen und zu verkaufen, ohne dass wir uns um den direkten Tausch von Gütern kümmern müssen.

Das obige Beispiel funktioniert, weil Geld als allgemein akzeptiertes Tauschmittel dient. Es hat einen vereinbarten Wert, den die Menschen akzeptieren, und es erleichtert den Austausch von Waren und Dienstleistungen, selbst wenn diese nicht direkt getauscht werden können.

In dem Beispiel haben alle Beteiligten Vertrauen in die Akzeptanz des Geldes als Zahlungsmittel. Wenn Sie Ihren Apfel gegen Geld eintauschen, gehen Sie davon aus, dass Sie später dieses Geld verwenden können, um etwas anderes zu kaufen, das Sie möchten, wie zum Beispiel eine Banane.

Geld repräsentiert einen Wert. Doch damit Geld einen Wert hat, müssen die Menschen darauf vertrauen, dass es tatsächlich einen Wert hat und auch in Zukunft einen Wert behält, den sie nutzen können -> Geld = Wert = Vertrauen.

Jedes Geldsystem, das sich im Laufe der Geschichte entwickelte, war eine Antwort auf die Bedürfnisse und Herausforderungen seiner Zeit. Lassen Sie uns nun einen kurzen Blick darauf werfen, wie sich Geldsysteme im Laufe der Zeit entwickelt haben.

1.2. Warengeld

Wie bereits erwähnt, entstanden Geldsysteme aus der Notwendigkeit heraus, den Handel und den Austausch von Waren und Dienstleistungen zu erleichtern. Im Vergleich zum geldlosen Tauschhandel erwies sich die Verwendung einer bestimmten gut tauschbaren Ware als effizienter. Beispiele für solche Tauschmittel waren Muscheln, Vieh, Getreide, Kakaobohnen oder Edelmetalle wie Gold und Silber. Diese Objekte hatten einen intrinsischen Wert (tatsächlichen, fundamentalen Wert) oder wurden als wertvoll angesehen, was sie zu einem akzeptablen Tauschmittel machte. Diese älteste Erscheinungsform des Geldes nennt man Warengeld.

Edelmetalle stellten sich als besonders geeignet für die Verwendung als Warengeld heraus, hauptsächlich aufgrund ihrer hohen Haltbarkeit. Allerdings mussten diese Metalle mühsam gewogen und bei Bedarf geteilt werden. Daher war der nächste logische Entwicklungsschritt die Herstellung von Münzen oder Barren, die einen festgelegten Edelmetallgehalt und einen bestimmten Nennwert aufwiesen.

1.3. Repräsentativgeld

Im Verlauf der Geschichte empfanden die Menschen es als mühsam, Goldbarren oder andere Warenformen des Geldes über weite Strecken zu transportieren. Aus diesem Grund entstand im Laufe der Zeit aus diesen Tauschmitteln das Papiergeld, das als Basis für das Repräsentativgelddiente. Beim Repräsentativgeld wird der Wert durch einen physischen Gegenstand oder eine Ware repräsentiert. Ein einfaches Beispiel für Repräsentativgeld ist ein Goldzertifikat.

Angenommen, Sie besitzen ein Goldzertifikat, das besagt, dass es einen Anspruch auf eine bestimmte Menge Gold hat, beispielsweise eine Unze Gold. Das Zertifikat selbst ist kein physisches Gold, sondern eine Versprechung, dass der Inhaber dieses Zertifikats eine bestimmte Menge Gold von einer bestimmten Stelle erhält, beispielsweise von einer Bank oder einem Goldlager.

Jetzt können Sie dieses Goldzertifikat verwenden, um Waren oder Dienstleistungen zu kaufen. Wenn Sie beispielsweise ein Fahrrad kaufen möchten, können Sie dem Verkäufer das Goldzertifikat geben. Der Verkäufer akzeptiert das Zertifikat, weil er darauf vertraut, dass er es später bei der Bank oder dem Goldlager gegen eine tatsächliche Unze Gold einlösen kann.

Auf diese Weise repräsentiert das Goldzertifikat den Wert des Goldes. Es erleichtert den Handel, ohne dass tatsächlich physisches Gold den Besitzer wechseln muss.

Banknoten und Münzen können ebenfalls die Rolle des Goldzertifikats im obigen Beispiel übernehmen. Angenommen, anstelle eines Goldzertifikats besitzen Sie Banknoten, die von der Bank ausgegeben wurden und den Wert einer bestimmten Menge Gold repräsentiert (z. B. 1.000 US-Dollar für einen Goldbarren). Diese Banknoten können dann als Zahlungsmittel verwendet werden, um Waren oder Dienstleistungen zu kaufen. Der Verkäufer akzeptiert die Banknoten, weil er darauf vertraut, dass er sie bei Bedarf bei der Zentralbank gegen den entsprechenden Wert in Gold einlösen kann.

Das Geld selbst hat keinen inneren Wert, sondern repräsentiert den Wert des hinterlegten Vermögenswerts und wird als Tauschmittel verwendet.

Banknoten erwiesen sich nicht nur als viel handlicher, sondern ermöglichten es den Menschen auch, zum Beispiel einen Dollarschein für eine Tasse Kaffee auszugeben, ohne ihren Goldbarren in tausend Stücke schneiden zu müssen. Wenn sie ihr Geld zurückhaben wollten, brachten sie einfach die Dollarscheine zurück zur Bank, um sie gegen die tatsächliche Form des Geldes, in diesem Fall den Goldbarren, einzulösen, wann immer sie es benötigten. Auf diese Weise begann man, Papier als praktisches und bequemes Zahlungsmittel zu nutzen.

1.4. Fiatgeld

Doch im 20. Jahrhundert hat eine Kombination von wirtschaftlichen und politischen Faktoren dazu geführt, dass diese Verbindung zwischen dem Papiergeld und dem Gold, für das es steht, aufgehoben wurde.

Während der beiden Weltkriege waren viele Länder gezwungen, einen beträchtlichen Teil ihrer Goldreserven zu verwenden, um die Kosten des Krieges zu decken. Um mehr Geld in Umlauf zu bringen, haben einige Länder vorübergehend den Goldstandard aufgegeben. Diese Maßnahme hatte jedoch zur Folge, dass Inflation und Währungsinstabilität anstiegen.

Während wirtschaftlicher Krisen wie der Großen Depression oder in Phasen wirtschaftlicher Abschwünge waren Länder aufgrund der starren geldpolitischen Vorgaben des Goldstandards nicht in der Lage, flexibel und effektiv zu reagieren. Dies führte zu längeren Rezessionen und einem Anstieg der Arbeitslosigkeit.

Nach dem Zweiten Weltkrieg verzeichnete die Weltwirtschaft wiederum ein kräftiges Wachstum und einen Anstieg des internationalen Handels. Die strikten Einschränkungen des Goldstandards erwiesen sich jedoch als nachteilig für die Flexibilität der Geldpolitik, um auf solche wirtschaftlichen Veränderungen zu reagieren.

Aus politischer Sicht wurde der Goldstandard als eine Einschränkung betrachtet, die die Handlungsfreiheit der Regierungen einschränkte und sie daran hinderte, eine proaktive Wirtschaftspolitik zu betreiben.

Es reicht zu sagen, dass Regierungen ihren Bürgern versichert haben, dass sie selbst für den Wert dieses Papiergeldes garantieren würden. Die Gesellschaft hat sich darauf eingelassen, mit Papiergeld zu handeln, das allein auf dem Versprechen der Regierungen beruht. So entstand das sogenannte Fiatgeld.

Fiatgeld ist Geld, das seinen Wert nicht durch einen physischen Wert wie Gold oder Silber erhält, sondern durch das Vertrauen und die Akzeptanz der Menschen sowie die Autorität der Regierung, die es herausgibt. Ein einfaches Beispiel für Fiatgeld ist das Papiergeld oder die Münzen, die wir täglich verwenden. Der Wert dieser Banknoten und Münzen wird durch das Vertrauen gestützt, dass sie als Zahlungsmittel akzeptiert und von der Regierung garantiert werden, die sie herausgibt. Solange die Menschen Vertrauen in die Stabilität und den Wert des Fiatgeldes haben, behält es seinen Wert und seine Funktion als Tauschmittel.

Eine kompakte und dennoch ausführliche Begriffserklärung und Übersicht zu diesem Thema bietet der Video-Beitrag „Was ist Geld? Der Wert des Geldes einfach erklärt“ von Finance Fellows.

2. Das Fiat-System – Alice im Wunderland

„Würden die Menschen das Geldsystem verstehen, hätten wir eine Revolution noch vor morgen früh.“

Henry Ford

Im Laufe der Zeit hat sich das Vertrauensmodell gewandelt – von der Vertrauenswürdigkeit eines materiellen Objekts wie Gold hin zu einem Vertrauen in Institutionen wie Zentralbanken.

Im Fiat-System legen Regierungen den Wert einer Währung fest und erklären sie zum gesetzlichen Zahlungsmittel. Dabei obliegt es der Regierung zu bestimmen, ob ein Zahlungsmittel innerhalb eines Landes oder einer Gerichtsbarkeit für Finanztransaktionen, Handelsabwicklungen oder den allgemeinen Handel anerkannt wird.

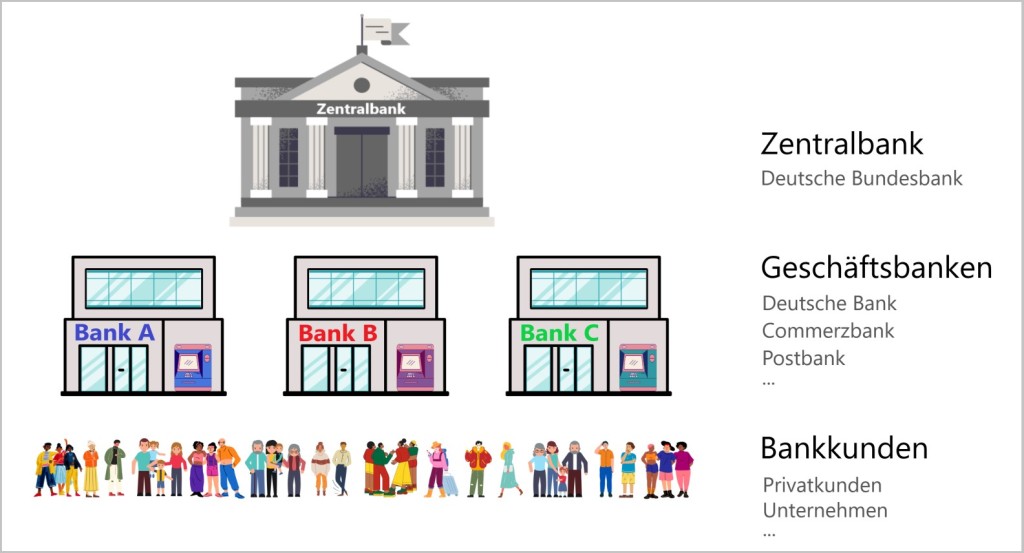

Das Fiat-Bankensystem umfasst eine Reihe von Banken, einschließlich Zentralbanken und Geschäftsbanken, siehe folgende Abbildung.

Die Zentralbank ist die höchste Bank eines Landes und verantwortlich für die Steuerung der Geldpolitik sowie die Regulierung der Geldmenge im Umlauf. Sie ist die einzige Institution, die gesetzliches Zahlungsmittel herausgeben kann. Die Zentralbank beeinflusst den Geldfluss, indem sie Zinssätze festlegt, Geld druckt oder aus dem Umlauf nimmt und andere geldpolitische Maßnahmen ergreift, um die Stabilität der Währung und der Wirtschaft zu fördern. Dazu gehört auch die Überwachung des Bankensystems. Zentralbanken werden in der Regel als unabhängige Institutionen von der Regierung eines Landes eingerichtet und beaufsichtigt. Sie arbeiten oft mit anderen Regierungsbehörden und internationalen Institutionen zusammen, um die wirtschaftliche Stabilität zu unterstützen.

Geschäftsbanken sind private Banken, die Finanzdienstleistungen für Einzelpersonen, Unternehmen und andere Organisationen anbieten. Sie nehmen Einlagen entgegen, gewähren Kredite, ermöglichen Transaktionen und bieten andere Bankdienstleistungen an. Diese Banken nutzen die von der Zentralbank ausgegebenen Währungseinheiten, um Geschäfte zu tätigen und Transaktionen abzuwickeln.

Jede Geschäftsbank ist verpflichtet, ein Konto bei der Zentralbank zu führen, das als Zentralbankkonto bezeichnet wird. Auf diesem Konto hat die Geschäftsbank ein Guthaben, das sie verwenden kann, um Bargeld von der Zentralbank zu erhalten oder dorthin zu überweisen. Dieses Guthaben und das physische Bargeld, das von der Zentralbank stammt, werden zusammen als Zentralbankgeld bezeichnet, da es ausschließlich von der Zentralbank geschaffen wird.

Die Zentralbankguthaben der Geschäftsbanken können auf verschiedene Weise entstehen. Einerseits gewährt die Zentralbank diesen Banken Kredite, die dann als Guthaben auf dem Konto der Geschäftsbank verbucht werden. Um diese Kredite zu erhalten, müssen die Geschäftsbanken Sicherheiten wie Wertpapiere hinterlegen und Zinsen dafür zahlen.

Wertpapiere sind Papiere, die einen bestimmten Wert repräsentieren. Sie können zum Beispiel Aktien, Anleihen oder Investmentfondsanteile sein.

Aktien sind Anteile an einem Unternehmen. Wenn man eine Aktie kauft, besitzt man einen kleinen Teil dieses Unternehmens.

Anleihen sind Schuldtitel. Wenn man eine Anleihe kauft, leiht man dem Herausgeber (zum Beispiel einem Staat oder einem Unternehmen) Geld und bekommt im Gegenzug Zinsen und das geliehene Geld später zurück.

Investmentfondsanteile sind Teile eines Fonds, der von einem Fondsmanager verwaltet wird. Dieser Fonds investiert das Geld vieler Anleger in eine Vielzahl von Wertpapieren, um das Risiko zu streuen.

Andererseits können Zentralbankguthaben auch entstehen, wenn die Zentralbank Vermögenswerte wie Immobilien, Staatsanleihen oder Gold von Geschäftsbanken erwirbt. In diesem Fall schreibt die Zentralbank den Kaufbetrag auf dem Konto der betreffenden Geschäftsbank gut.

Zusätzlich sind Geschäftsbanken verpflichtet, ein Mindestguthaben auf ihrem Zentralbankkonto vorzuhalten, das als Mindestreserve bezeichnet wird. Diese Mindestreserve wird von der Zentralbank festgelegt. Dafür addiert sie die Einlagen aller Geschäftsbankkonten und diese Summe wird mit einem festgelegten Prozentsatz multipliziert.

Die Funktion eines Zentralbankguthabens besteht darin, dass Geschäftsbanken ihren Kunden bei Bedarf Bargeld zur Verfügung stellen können. Wenn Kunden beispielsweise Geld abheben möchten, müssen die Geschäftsbanken sicherstellen, dass sie genügend Bargeldreserven haben, um diesen Bedarf zu decken. Dies erfordert, dass die Geschäftsbanken auf ihre Guthaben bei der Zentralbank zugreifen und diese verwenden, um Bargeld zu beschaffen.

Des Weiteren werden die Zentralbankguthaben der Geschäftsbanken für den bargeldlosen Zahlungsverkehr zwischen den Banken benötigt. Wenn eine Geschäftsbank Geld an eine andere Geschäftsbank überweisen möchte, wird diese Transaktion in der Regel über ihre Guthaben bei der Zentralbank abgewickelt.

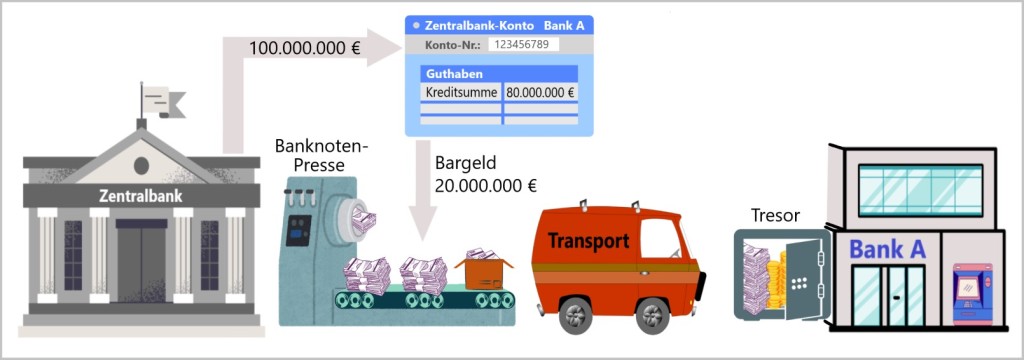

Fiat Lux – Geld aus dem Nichts

In Anlehnung an das biblische Sprichwort „Fiat Lux“ bezieht sich der Begriff „Fiatgeld“ darauf, dass Geld gewissermaßen „aus dem Nichts entsteht“. Die nachfolgenden Erläuterungen verdeutlichen diesen Prozess.

2.1. Primäre Geldschöpfung

Der Prozess beginnt mit einem Regierungsauftrag. Angenommen, die Regierung beschließt, um die Wirtschaft anzukurbeln, zusätzliche 100 Millionen Euro in Umlauf zu bringen. Für die Umsetzung dieses Auftrags ist die Zentralbank verantwortlich, die beispielsweise diese Summe den Geschäftsbanken als Kredit zur Verfügung stellt. Dadurch wächst das Guthaben auf den Zentralbankkonten der Geschäftsbanken. Diese können einen Teil oder die ganze Summe in Form von Bargeld von ihren Zentralbankkonten abheben. Um das zusätzliche Bargeld zur Verfügung zu stellen, werden anschließend die entsprechenden Banknoten gedruckt und mit Geldtransportern zu den Tresoren der Geschäftsbanken transportiert.

Die 100 Millionen Euro werden buchstäblich aus dem Nichts geschaffen, da es nicht durch einen intrinsischen Wert wie Gold oder Silber gedeckt ist. Aber das ist nur der erste Teil der Geldschöpfungskette.

2.2. Sekundäre Geldschöpfung

Wie bereits erwähnt, fungieren die Geschäftsbanken im Rahmen des Fiatfinanzsystems als Vermittler zwischen der Zentralbank und der breiten Öffentlichkeit. Sie nehmen Einlagen von Einzelpersonen und Unternehmen entgegen und halten einen Teil dieser Einlagen als Reserve. Die Banken nutzen den Rest, um Kredite zu vergeben und Zinseinnahmen zu erzielen. Auf diese Weise spielt das Bankensystem eine wichtige Rolle bei der Schaffung und Verteilung von Geld im Wirtschaftskreislauf.

2.2.1. Sekundäre Geldschöpfung über Kunden-Einlagen

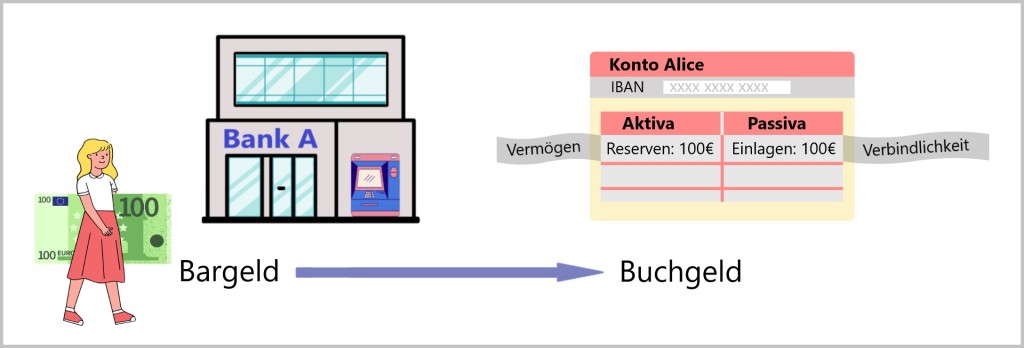

Angenommen, Alice hat von ihrer Oma zum Geburtstag 100 EUR in bar erhalten. Da sie das Bargeld nicht ständig bei sich tragen möchte, entscheidet sie sich, es auf ihr Bankkonto bei Bank A einzuzahlen. Dadurch wird das Bargeld in Buchgeld umgewandelt, das auch als Giralgeld bezeichnet wird.

In ihrer Bilanz verbucht die Bank die Einzahlung von Alice auf der Passivseite. Für die Bank stellt diese Einzahlung eine Verbindlichkeit dar, da sie Alice 100 EUR Bargeld schuldet. Um die Bilanz auszugleichen, bucht die Bank die 100 EUR in ihre Reserven. Dadurch werden die 100 EUR physisch im Tresor der Bank hinterlegt und erhöhen das Vermögen der Bank.

In den meisten Rechtsordnungen wird eine Bankeinlage nicht als Kaution betrachtet. Das bedeutet, dass das eingezahlte Geld nicht länger im Besitz des Kunden bleibt. Stattdessen geht das Geld in den Besitz der Bank über, und der Kunde erhält im Austausch einen Vermögenswert, der als Einlagenkonto (Giro- oder Sparkonto) bekannt ist. Dieses Einlagenkonto wird in der Bilanz der Bank als Verbindlichkeit ausgewiesen. Einfach ausgedrückt bedeutet dies, dass ein Kunde sein Geld praktisch der Bank gibt, die es in ihrem Besitz behält. Im Gegenzug erhält der Kunde von der Bank das Versprechen, sein Geld zu einem späteren Zeitpunkt oder nach Bedarf zurückzuerhalten. Dieses Versprechen wird in der Regel durch das Einlagenkonto des Kunden dokumentiert, dass eine Verbindlichkeit der Bank darstellt.

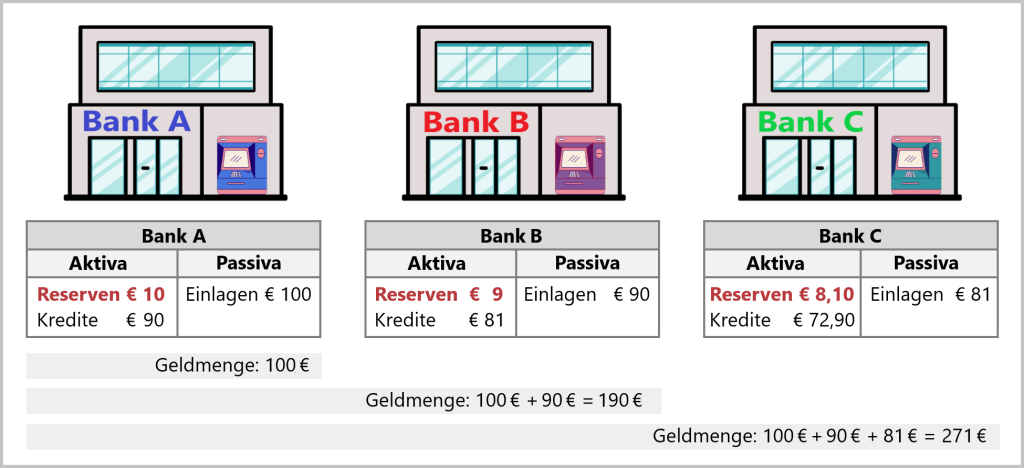

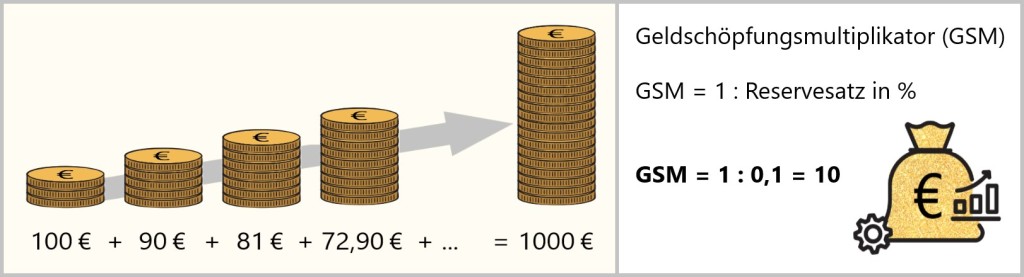

Da das Geld nun praktisch der Bank gehört, setzt sie es ein, um Gewinne zu erzielen, indem sie es weiter verleiht. Hier kommt das Konzept der Mindestreserve ins Spiel. Mindestreserven sind ein wesentlicher Bestandteil des Bankwesens und werden weltweit angewendet. Es besagt, dass Banken, die Einlagen von der Öffentlichkeit entgegennehmen, nur einen Teil dieser Einlagen als Reserve in liquiden Mitteln halten müssen. Diese Bankreserven können entweder als Bargeld in den Tresoren der Geschäftsbank oder als Guthaben auf dem Konto der Geschäftsbank bei der Zentralbank gehalten werden. Wie bereits beschrieben, hat die Zentralbank eines Landes die Befugnis, einen festgelegten Betrag an Reserven zu bestimmen, den Banken halten müssen. Dieser Betrag wird als „Mindestreserveanforderung“ oder „Mindestreservesatz“ bezeichnet. [Fractional-reserve banking]

In unserem Beispiel gehen wir davon aus, dass der Mindestreservesatz 10% beträgt. Das bedeutet, dass die Bank von Alice Einlagen einen Betrag in Höhe von 90 EUR als Kredit vergeben kann. Wenn der Kreditnehmer mit diesen 90 EUR ein Fahrrad kauft und das Geld auf das Konto des Fahrradverkäufers bei Bank B überweist, entsteht eine Verbindlichkeit der Bank B gegenüber dem Fahrradverkäufer in Höhe von 90 EUR. Um ihre Bilanz auszugleichen, bucht Bank B diese 90 EUR als Reserve um, was sie als Teil ihres Vermögens verbucht.

Aus den ursprünglichen 100 EUR Bargeld sind nun 190 EUR Buchgeld entstanden. Nach dem nächsten Zyklus werden daraus 271 EUR.

Nach jeder neuen Kreditvergaberunde erhöht sich die Buchgeldmenge. Bei einem Mindestreservesatz von 10% können aus 100 EUR Zentralbankgeld (in Form von Bargeld) bis zu 1.000 EUR Buchgeld entstehen.

Die maximale Menge an Buchgeld, die aus dem Nichts entstehen kann, hängt vom Mindestreservesatz ab. Der Geldschöpfungsmultiplikator wird wie folgt berechnet:

Dieses Beispiel demonstriert die sekundäre Geldschöpfung aus den Kunden-Einlagen bei den Geschäftsbanken. Wie dieser Vorgang sich im Falle einer Kreditvergabe abspielt, kann man wie folgt veranschaulichen.

2.2.2. Sekundäre Geldschöpfung über Kreditvergabe

Angenommen, die Familie von Alice möchte ein Haus kaufen und beantragt einen Kredit von 100.000 EUR bei ihrer Geschäftsbank. Die Bank genehmigt den Kredit und bucht den Betrag von 100.000 EUR auf das Bankkonto der Familie. In diesem Szenario verwendet die Bank das Geld nicht aus den Einlagen ihrer Kunden, sondern leiht es sich von der Zentralbank.

Bei einem Mindestreservesatz von 10% benötigt die Geschäftsbank lediglich 10.000 EUR Zentralbankgeld, um einen Kredit von 100.000 EUR in Form von Buchgeld zu vergeben. Dadurch entstehen zusätzlich 90.000 EUR Buchgeld aus dem Nichts. Die Bank verbucht die Kreditsumme auf der Aktivseite ihrer Bilanz, das bedeutet, dass die Bank den Anspruch auf die Rückzahlung des Kredits als Vermögenswert in ihrer Bilanz ausweist. Die Bank kann also einen Teil des bewilligten Kredits als Grundlage für die Vergabe neuer Kredite verwenden. Dabei entsteht neues Buchgeld, da die Bank Kredite vergibt, die über die ursprüngliche Einlage hinausgehen. Dieser Prozess wird als Multiplikator der Kreditvergabe bezeichnet und trägt zur Erweiterung der Geldmenge in der Wirtschaft bei.

Die Familie kann nun Handwerks- und Baufirmen bezahlen, die wiederum Baumaterialien kaufen und Löhne an ihre Mitarbeiter zahlen. Das Buchgeld gelangt dann zu anderen Geschäftsbanken, die es gemäß dem im Kapitel 2.2.1. beschriebenen Prinzip erneut verleihen können.

In Summe bedeutet dies, dass wesentlich mehr Geld verliehen werden kann, als ursprünglich in Umlauf gebracht wurde.

2.3. Einfluss der Zentralbankpolitik auf die Geldmenge

Durch die Definition des Mindestreservesatzes kann die Zentralbank indirekt die Buchgeldmenge beeinflussen.

Neben den Mindestreservesatz kann die Zentralbank durch den sogenannten Leitzins Einfluss auf die Geldpolitik ausüben. Der Leitzins ist der Zinssatz, zu dem Geschäftsbanken sich Geld von der Zentralbank leihen können. Wenn die Zentralbank den Leitzins senkt, wird das Kreditangebot erhöht und die Wirtschaft angekurbelt, da es für Geschäftsbanken günstiger wird, sich Geld zu leihen und es an Unternehmen und Verbraucher weiterzugeben. Wenn die Zentralbank den Leitzins erhöht, dämpft dies normalerweise die Inflation, indem es teurer wird, sich Geld zu leihen, was die Ausgaben der Verbraucher und Investitionen der Unternehmen reduziert. Der Leitzins hat also einen erheblichen Einfluss auf die Kreditkosten, die Verfügbarkeit von Krediten und damit auf das gesamte wirtschaftliche Umfeld. Soweit die Theorie.

In unseren Rechenbeispielen wurde eine Mindestreserve von 10% angenommen. Die Europäische Zentralbank EZB schreibt eine Mindestreserve von lediglich 1 Prozent vor.

Fazit: Fiatgeld entsteht durch eine Kombination aus Regierungsbefugnis, Maßnahmen der Zentralbank, Kreditvergabe durch Geschäftsbanken und Mindestreserve-Bankwesen. Es basiert auf Vertrauen in die Regierung und das Finanzsystem, nicht auf einem intrinsischen Wert der Währung.

2.4. Die Risiken der lockeren Geldpolitik und ihre Auswirkungen

Einige betrachten diese Dynamik als eine kollektive Illusion. Doch worauf stützt sich diese Behauptung?

Zentralbanken, indem sie die Geldmenge kontrollieren und Zinssätze beeinflussen, können durch eine lockere Geldpolitik zu einer Überkreditvergabe und übermäßigen Verschuldung führen. Das Fiatgeldsystem erlaubt es Banken, ohne angemessene Sicherheiten oder Risikoprüfungen beträchtliche Kreditmengen zu vergeben, was zu einem Anstieg riskanter Kredite führt.

Diese Praxis ermöglicht die Entstehung komplexer Finanzprodukte, die Risiken verbreiten und verschleiern können, was die Anfälligkeit des Finanzsystems für Schocks erhöht. Zusätzlich schaffen Rettungsaktionen der Regierung Anreize für riskantes Verhalten, da Banken und Finanzinstitute davon ausgehen können, im Falle von Problemen unterstützt zu werden, was zu einer übermäßigen Risikobereitschaft und Engagement in riskanten Geschäften führt.

Eine ausgewogene Geldmenge im Umlauf gilt als entscheidender Motor für wirtschaftliches Wachstum. Doch ein rasantes Anwachsen der Geldmenge ohne entsprechendes reales Wirtschaftswachstum kann zu einer Überbewertung von Vermögenswerten wie Aktien, Immobilien oder Rohstoffen führen. Dies birgt die Gefahr von Vermögensblasen, deren Instabilität sich langfristig zeigen kann und zu plötzlichen Kurskorrekturen oder wirtschaftlichen Turbulenzen führen kann.

In den ersten Jahren dieses Jahrhunderts zeigte sich ein solches Szenario. Über einen längeren Zeitraum spekulierten Geschäftsbanken darauf, dass die Preise für Wohnimmobilien in den USA unaufhaltsam steigen würden. Eine lockere Geldpolitik mit niedrigen Zinsen und großzügiger Kreditvergabe ermöglichte es selbst Personen ohne regelmäßiges Einkommen, Immobilienkredite zu erhalten. Die Banken betrachteten die von ihnen finanzierten Wohnimmobilien als alleinige Sicherheit für die Kredite, was die Nachfrage nach Immobilien stark ankurbelte und die Preise irrational in die Höhe trieb.

Eine wirtschaftliche Abschwächung, begleitet von Zinserhöhungen seitens der US-Zentralbank, führte dazu, dass immer mehr Kreditnehmer ihre steigenden Raten für Immobilienkredite nicht mehr bedienen konnten. Dies zwang eine wachsende Anzahl von Menschen dazu, ihre Immobilien zu verkaufen, was wiederum zu einem Einbruch der Immobilienpreise führte. Da diese Immobilien jedoch als Sicherheiten für die vergebenen Kredite dienten, brach das Kartenhaus zusammen, und die Geschäftsbanken erlitten massive finanzielle Verluste.

Das Vertrauen zwischen den Banken war erschüttert, wodurch sie aufhörten, sich gegenseitig Geld zu leihen. Dies führte dazu, dass die renommierte Investmentbank Lehman Brothers sich nicht refinanzieren konnte, illiquide wurde und bankrottging. Diese Kettenreaktion griff nicht nur auf das Bankensystem über, sondern wirkte sich auch auf die reale Wirtschaft aus. Unternehmen hatten plötzlich Schwierigkeiten, Kredite zu erhalten, und die Folgen waren unabwendbar.

Durch die globale Vernetzung und Digitalisierung des Finanzsystems haben sich die Schockwellen dieser Krise schnell weltweit ausgebreitet. Die Krise in einem Bereich des Finanzsystems konnte sich rasch auf andere Bereiche ausweiten und damit die Gefahr von systemweiten Risiken erhöht.

Fazit: Die Struktur des Fiatgeldsystems hat die weltweite Finanzkrise von 2007-2008 begünstigt, die zu einem Vertrauensverlust in das Finanzsystem und schwerwiegenden wirtschaftlichen Folgen weltweit führte.

Um dieser schwerwiegenden Krise entgegenzuwirken, griffen sowohl die Europäische Zentralbank (EZB) als auch die amerikanische Zentralbank (FED) massiv ein und senkten über längere Zeiträume den Leitzins auf null Prozent. Ihr Ziel bestand darin, den Geschäftsbanken den Zugang zu Zentralbankgeld zu erleichtern, dieses in Form von Buchgeld in Umlauf zu bringen und durch die Vergabe neuer Kredite die Wirtschaft anzukurbeln.

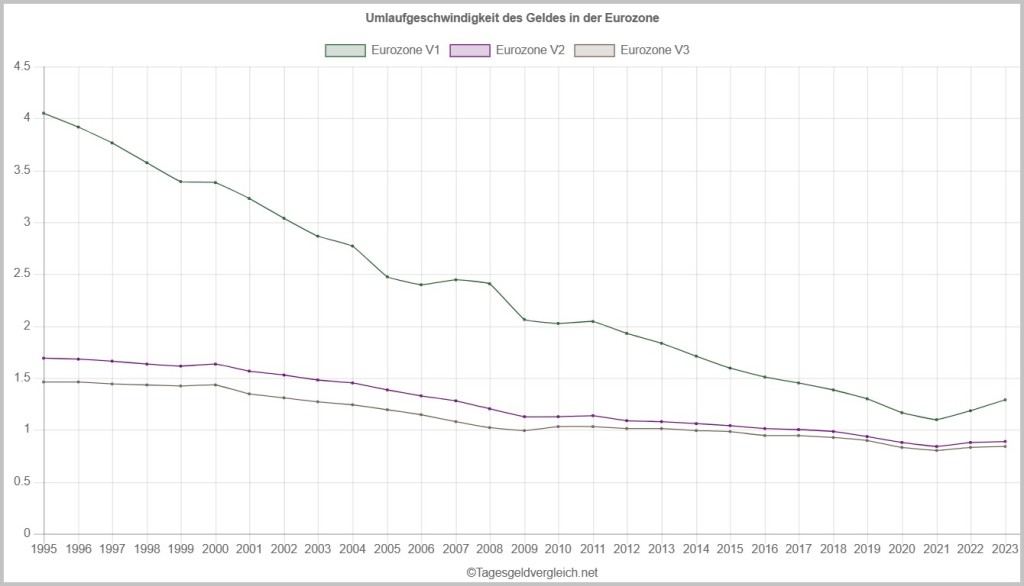

Als Ergebnis dieser Politik wuchs die Geldmenge M3 in der Eurozone in den letzten 20 Jahren permanent – von 4.67 Billionen EUR im Jahr 1999 auf über 16 Billionen EUR im Jahr 2023.

Die Geldmenge M3 ist eine Messgröße für das gesamte Geld in einer Volkswirtschaft, das leicht verfügbar ist. Es umfasst nicht nur Bargeld und Münzen, sondern auch Geld auf Bankkonten, Spareinlagen, kurzfristige Anlagen wie Geldmarktfonds und ähnliche liquide Vermögenswerte. Diese breitere Definition ermöglicht es, die Gesamtliquidität einer Volkswirtschaft zu erfassen, also wie viel Geld insgesamt verfügbar ist, um Dinge zu kaufen oder zu investieren.

Die Geldumlaufgeschwindigkeit sank jedoch in der Eurozone in den letzten 20 Jahren, was auf verschiedene Faktoren zurückgeführt werden kann. Zu diesen Faktoren gehören unter anderem die Auswirkungen der Finanzkrise 2007-2008, die veränderten Kreditbedingungen, die geldpolitischen Maßnahmen der Europäischen Zentralbank (EZB) sowie strukturelle Veränderungen in der Wirtschaft.

Makroökonomisch betrachtet, ist die Geldumlaufgeschwindigkeit ein wichtiger Indikator für die Aktivität und das Tempo der Wirtschaftstätigkeit in einem Land oder einer Wirtschaftsregion. Sie zeigt an, wie schnell das Geld durch das Wirtschaftssystem zirkuliert und wie effizient es für den Kauf von Gütern und Dienstleistungen genutzt wird.

Eine hohe Geldumlaufgeschwindigkeit deutet oft auf eine lebendige Wirtschaft hin, in der viele Transaktionen stattfinden und das Geld schnell von einer Hand zur nächsten weitergegeben wird. Dies kann ein Zeichen für ein hohes Maß an wirtschaftlicher Aktivität und Wachstum sein. Eine schnellere Umlaufgeschwindigkeit bedeutet auch, dass das gleiche Geld öfter verwendet wird, was den Multiplikatoreffekt verstärkt und dazu beiträgt, das Bruttoinlandsprodukt (BIP) zu erhöhen.

Auf der anderen Seite kann eine niedrige Geldumlaufgeschwindigkeit auf wirtschaftliche Probleme hinweisen. Wenn das Geld langsam zirkuliert und die Transaktionen abnehmen, kann dies ein Zeichen für eine wirtschaftliche Stagnation oder eine geringere Nachfrage nach Gütern und Dienstleistungen sein. Dies kann zu deflationären Tendenzen führen und die wirtschaftliche Aktivität beeinträchtigen.

Eine abnehmende Geldumlaufgeschwindigkeit bei steigender Geldmenge kann eine Herausforderung für Zentralbanken darstellen, da dies darauf hindeuten könnte, dass geldpolitische Maßnahmen weniger effektiv sind. In einer solchen Situation könnten Zentralbanken zusätzliche Maßnahmen erwägen, um die Geldumlaufgeschwindigkeit zu erhöhen und die wirtschaftliche Aktivität anzukurbeln.

Ein Rückgang der Geldumlaufgeschwindigkeit könnte auf einen Vertrauensverlust in das Finanzsystem oder in die allgemeine Wirtschaftslage hinweisen, was dazu führen kann, dass die Menschen ihr Geld horten oder weniger konsumieren.

Fazit: Die Effektivität der geldpolitischen Maßnahmen der Zentralbanken stößt an Ihren Grenzen und weist auf strukturelle Probleme im vorhandenen Finanzsystem hin.

2.5. Der Digitalisierungstrend

Die Entwicklung des Geldes geht Hand in Hand mit dem Fortschritt der Technologie. Die rasante Entwicklung in Bereichen wie Computertechnologie, Internet, Smartphones, drahtloser Kommunikation und künstlicher Intelligenz hat diese Beziehung zunehmend komplexer gemacht. Diese technologischen Fortschritte haben dazu beigetragen, dass Geld in modernen Gesellschaften größtenteils in digitaler Form existiert und durch komplexe Finanzsysteme und digitale Transaktionen unterstützt wird. Physisches Bargeld wird zunehmend durch digitale Varianten wie Debit- und Kreditkarten, elektronische Geldbörsen oder Apps sowie digitale Einlagen bei Geschäftsbanken ersetzt.

Seit 2020 wurde vielen von uns bewusst, dass wir in einer Zeit des Wandels leben, die umfassende Veränderungen mit sich bringt, die die gesamte Gesellschaft betreffen. Die fortschreitende Digitalisierung im industriellen, öffentlichen und privaten Sektor hat die Akzeptanz digitaler Währungen weiter erhöht. Die Digitalisierung verstärkt auch die Konzentration von Macht und Daten in den Händen weniger großer Finanzinstitute oder Technologieunternehmen. Dies erhöht die Risiken im Zusammenhang mit Monopolstellung und Datenschutz.

Parallel dazu könnte der Einsatz von algorithmischen Handelsstrategien und hochfrequentem Handel an den Finanzmärkten zu unvorhersehbaren Preisschwankungen und volatileren Märkten führen, was das Risiko von Finanzkrisen erhöht. Die Digitalisierung hat die Komplexität und Undurchsichtigkeit des Finanzsystems verstärkt, insbesondere im Bereich der Derivate und strukturierten Finanzprodukte. Diese Komplexität könnte es schwieriger machen, Finanzkrisen zu erkennen und zu managen.

Derivate sind Verträge, die ihren Wert aus dem Preis anderer Dinge ableiten. Es gibt verschiedene Arten von Derivaten, aber zwei der häufigsten sind Optionen und Futures. Stellen Sie sich vor, Sie gehen auf den Markt und kaufen einen Apfel. Sie wissen, dass der Preis für einen Apfel 1 Euro beträgt. Jetzt stellen Sie sich vor, Sie könnten einen Vertrag abschließen, der Ihnen das Recht gibt, diesen Apfel in einer Woche für denselben Preis zu kaufen, unabhängig davon, wie sich der Preis in der Zwischenzeit ändert. Das ist eine Option. Ein Future wäre eine Bestellung eines Apfels zu einem festen Preis, der aber erst in einer Woche geliefert wird. In beiden Fällen versuchen die Leute, sich gegen Preisänderungen abzusichern oder von ihnen zu profitieren, ohne den Apfel sofort zu kaufen.

Nun stellen Sie sich vor, Sie sind in einem Süßwaren-Laden und möchten eine Vielzahl von Süßigkeiten kaufen, aber Sie möchten nicht nur eine Sorte. Also bitten Sie den Ladenbesitzer, Ihnen eine Tüte zusammenzustellen, in der verschiedene Süßigkeiten gemischt sind. Strukturierte Finanzprodukte sind ähnlich. Banken und Finanzinstitute packen verschiedene Arten von Geldanlagen wie Kredite, Hypotheken oder Schulden zusammen und verkaufen sie dann als ein Paket an Investoren. Diese Pakete haben verschiedene Teile, die unterschiedliche Risiken und Renditen haben. Manche Teile sind sicherer, andere riskanter. Die Idee ist, dass Investoren auswählen können, in welche Teile sie investieren möchten, je nachdem, wie viel Risiko sie eingehen möchten. Diese Pakete können sehr kompliziert sein, und manchmal verstehen selbst Experten nicht genau, was drin ist. Das kann zu Problemen führen, wenn die Dinge nicht so laufen, wie sie sollten.

Fazit: Der Trend zur Digitalisierung verschärft die strukturellen Schwachstellen des Fiat-Finanzsystems und stellt Regulierungsbehörden vor neue komplexe Herausforderungen, um die langfristige Stabilität des Finanzsystems unter diesen Bedingungen sicherzustellen. Damit stellt sich die Frage, wie das bestehende Fiat-Finanzsystem weiter reformiert werden soll.

Die technologische Entwicklung hat parallel dazu geführt, dass eine neue Art von Währung, die Kryptowährung, entstanden ist. Kryptowährungen sind digitale oder virtuelle Währungen, die auf kryptographischen Techniken basieren und als Mittel zum Austausch von Werten dienen. Anders als traditionelle Währungen werden Kryptowährungen nicht von Regierungen oder Zentralbanken kontrolliert. Stattdessen werden sie über ein dezentrales Computernetzwerk verwaltet. Sie nutzen starke Verschlüsselungstechniken und komplexe, algorithmusbasierte Prozesse, um Transaktionen zu sichern, die Unabhängigkeit von zentralen Behörden zu gewährleisten und die Erzeugung neuer Einheiten zu regulieren. Bekannte Beispiele für Kryptowährungen sind Bitcoin, Ether und Tether.

Befürworter von Kryptowährungen sehen Bitcoin als Wegbereiter für die Trennung von Staat und Geldsystem und betrachten diesen Schritt als eine der bedeutendsten Revolutionen aller Zeiten. Tatsächlich hat Bitcoin seit seiner Einführung im Jahr 2009 den Weg für die Entwicklung zahlreicher weiterer Kryptowährungen und Blockchain-Projekte geebnet.

Fazit: Diese neuartigen Strukturen, auf denen Kryptowährungen basieren, stellen eine weitere ernsthafte Herausforderung für das traditionelle Fiatgeldsystem dar.

Angesichts dieser Herausforderungen erscheinen die Aussagen von Christine Lagarde, der Präsidentin der EZB (Europäische Zentralbank), und Fabio Panetta, Mitglied des EZB-Direktoriums und Vorsitzender der hochrangigen Task Force für einen digitalen Euro, eher „harmlos“.

„Wir müssen unsere Währung fit für die Zukunft machen. Wir stellen uns einen digitalen Euro als eine digitale Form von Bargeld vor, die für alle digitalen Zahlungen kostenlos verwendet werden kann und die höchsten Datenschutzstandards erfüllt. Er würde neben dem physischen Bargeld existieren, das immer verfügbar sein wird und niemanden zurücklässt.“ [Christine Lagarde]

„Da die Menschen zunehmend digital bezahlen, sollten wir bereit sein, neben dem Bargeld auch einen digitalen Euro auszugeben. Ein digitaler Euro würde die Effizienz des europäischen Zahlungsverkehrs erhöhen und zur strategischen Autonomie Europas beitragen.“ [Fabio Panetta]

Derzeit ist es so, dass Nichtbanken wie Privatpersonen und Unternehmen nur über Bargeld Zugang zu Zentralbankgeld haben. Alle bargeldlosen Transaktionen werden ausschließlich über das Buchgeld der Geschäftsbanken abgewickelt. Mit der Einführung des digitalen Euros werden jedoch auch bargeldlose Transaktionen für die breite Öffentlichkeit direkt mit Zentralbankgeld möglich sein. Dadurch wird Zentralbankgeld zusätzlich zum Buchgeld der Geschäftsbanken in den gesamten Wirtschaftskreislauf integriert. Dies legt nahe, dass die Einführung des digitalen Euros als Zahlungsmittel für Nichtbanken mit einer tiefgreifenden strukturellen Veränderung des aktuellen Fiat-Geldsystems einhergeht.

Von dieser Perspektive aus betrachtet, sind die kontroversen Diskussionen über die Einführung und Ausgestaltung des digitalen Euros als CBDC (Central Bank Digital Currency – Zentralbank-Digitalwährung) angesichts ihrer gesellschaftlichen Relevanz ebenfalls verständlich.

Aus der Sicht des Durchschnittsbürgers drängt sich die Frage auf: Werden die digitalen Währungen der Zentralbanken unser Leben erleichtern und sicherer machen, oder handelt es sich um ein riskantes Experiment?

Bevor wir uns tiefer in die Diskussion begeben, ist es wichtig zu beachten, dass sowohl CBDC als auch Kryptowährungen Teil der digitalen Währungsrevolution sind. Einige wichtige technologische Elemente, die bei Kryptowährungen verwendet werden, können auch bei CBDC eingesetzt werden. Diese grundlegenden Elemente beeinflussen direkt die Eigenschaften und die praktische Anwendung von CBDC.

Um ein besseres Verständnis für CBDC zu erhalten, werden wir im nächsten Kapitel einige Schlüsselelemente der bekanntesten Kryptowährungen genauer betrachten.

3. Kryptowährungen – Alle Wege führen nach Rom

„Banken müssen vertrauenswürdig sein, um unser Geld zu halten und es elektronisch zu übertragen, aber sie verleihen es in Wellen von Kreditblasen mit kaum einem Bruchteil in Reserve. Wir müssen ihnen in Bezug auf unsere Privatsphäre vertrauen, darauf vertrauen, dass sie Identitätsdieben nicht erlauben, unsere Konten zu leeren. Ihre massiven Betriebskosten machen Mikrozahlungen unmöglich.“

Satoshi Nakamoto, Post im P2P-Foundation-Forum

Die Finanzkrise von 2007-2008 spielte eine entscheidende Rolle bei der Entstehung von Kryptowährungen wie Bitcoin. Sie führte zu einem Vertrauensverlust in traditionelle Finanzinstitutionen und das bestehende Fiat-Geldsystem. Viele Menschen waren enttäuscht von der Reaktion der Banken und Regierungen auf die Krise und suchten nach alternativen Möglichkeiten, ihr Geld zu verwahren und Transaktionen durchzuführen, die frei von staatlicher Kontrolle und Einmischung sind.

Bitcoin wurde kurz nach Ausbruch der Finanzkrise im Jahr 2008 von einer anonymen Person oder Gruppe mit dem Pseudonym Satoshi Nakamoto ins Leben gerufen. Das Whitepaper von Bitcoin, das im selben Jahr veröffentlicht wurde, präsentierte eine Idee für eine dezentrale digitale Währung, die ohne eine zentrale Behörde oder Intermediäre funktioniert. Dieses Konzept kam genau zur richtigen Zeit, als das Vertrauen in das traditionelle Finanzsystem erschüttert war. Die Finanzkrise von 2007-2008 diente daher als Katalysator für das Aufkommen von Kryptowährungen, da sie das Bewusstsein für die Schwächen des bestehenden Finanzsystems schärfte und den Bedarf an alternativen Wegen zur Wertaufbewahrung und Transaktion aufzeigte.

Kryptowährungen haben das Potenzial, das traditionelle Geldsystem zu beeinflussen und zu transformieren. Um zu verstehen, warum dies der Fall ist, werden zunächst einige grundlegende Begriffe in diesem Kontext erklärt, ohne dabei in technische Details abzuschweifen.

3.1. Distributed Ledger Technologie (DLT)

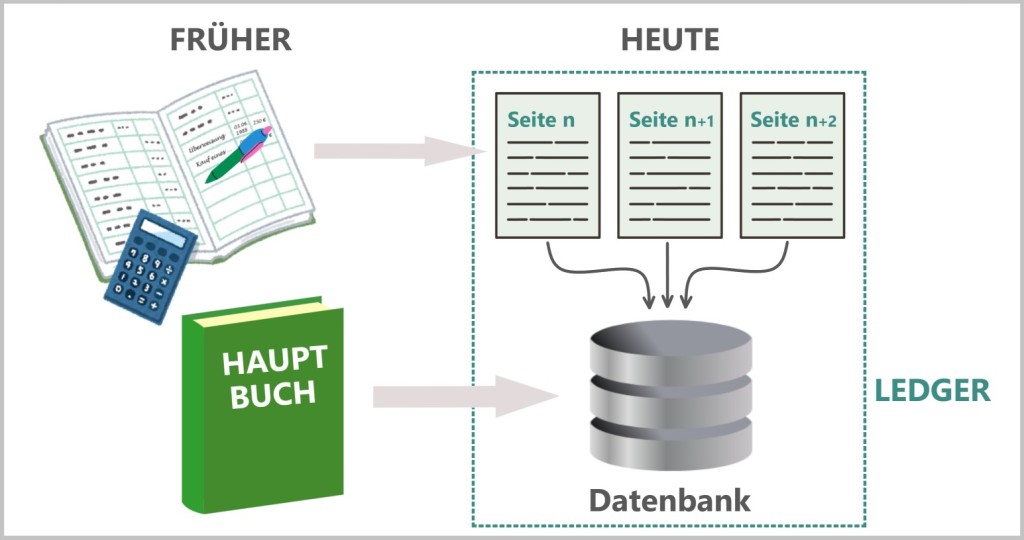

Ein Ledger ist ein Begriff aus der Buchhaltung und Finanzwelt, der im Allgemeinen eine Aufzeichnung von finanziellen Transaktionen in Form eines Buches oder einer Datenbank bezeichnet. Er dient dazu, den aktuellen Stand von Vermögenswerten, Verbindlichkeiten und Kapital eines Unternehmens oder einer Organisation festzuhalten. Ein Ledger kann entweder manuell oder elektronisch geführt werden und beinhaltet typischerweise Einträge zu Einnahmen, Ausgaben, Überweisungen und anderen finanziellen Transaktionen.

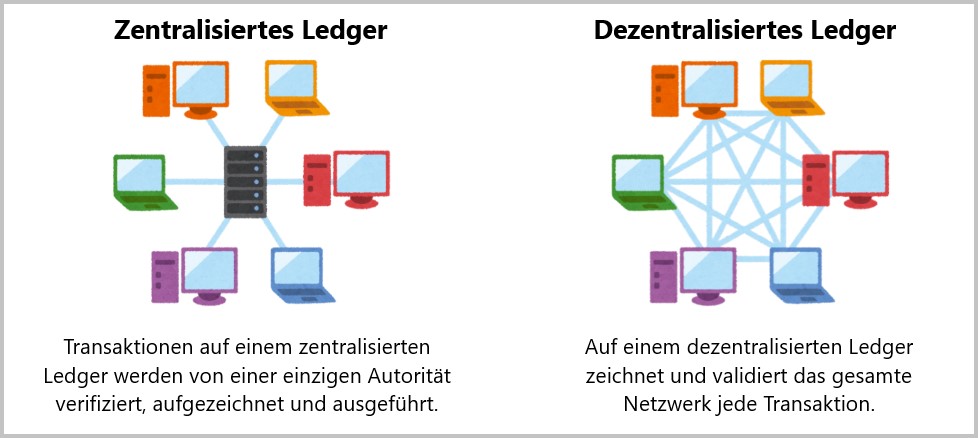

Ein traditioneller Ledger ist üblicherweise zentralisiert, wodurch eine zentrale Autorität die Kontrolle über die Daten innehat und auch den Zugriff darauf zentral steuert. Diese Zentralisierung macht traditionelle Ledger anfälliger für Betrug oder Datenmanipulation, da sie von einer einzigen Stelle kontrolliert werden.

Ein Distributed Ledger ist eine dezentrale Datenbank, die Transaktionsdaten über mehrere Standorte hinweg speichert und synchronisiert. Im Gegensatz zum zentralisierten Ledger, der von einer einzigen zentralen Stelle verwaltet wird, befinden sich die Daten in einem Distributed Ledger auf vielen verteilten Knoten oder Computern, die über ein Netzwerk miteinander verbunden sind. Diese dezentrale Natur gewährleistet eine höhere Sicherheit, da die Daten auf mehreren Knoten gespeichert sind und Änderungen kryptografisch gesichert werden.

Zusammenfassend lässt sich sagen, dass der Hauptunterschied zwischen einem traditionellen Ledger und einem Distributed Ledger in ihrer zentralen oder dezentralen Struktur liegt, was Auswirkungen auf die Kontrolle, Sicherheit und Effizienz der Datenverfolgung hat.

Ein zentrales Ledger benötigt eine Autorität (Bank, Cloud usw.), während die verteilte Ledger Technologie einen P2P-Austausch über Computer ermöglicht. (Peer-to-Peer (P2P) ist ein Konzept, das eine direkte Interaktion oder Kommunikation zwischen den Teilnehmern eines Netzwerks ohne die Notwendigkeit einer zentralen Vermittlungsstelle beschreibt.) [iMi Blockchain]

3.2. Blockchain-Technologie

Die Distributed Ledger Technologie (DLT) und die Blockchain-Technologie sind eng miteinander verbunden, da die Blockchain eine spezifische Implementierung von DLT darstellt. DLT kann in der Praxis auf verschiedene Arten umgesetzt werden, wobei die Blockchain-Technologie die bekannteste und weit verbreitetste Form ist. Oft werden DLT und Blockchain-Technologie gleichgesetzt, aber die Blockchain ist lediglich eine spezifische Variante von DLT.

Die Blockchain kann man sich wie ein langes, öffentliches Notizbuch (Ledger) vorstellen. Jede Seite dieses Notizbuchs repräsentiert einen Block. In diesem Notizbuch werden alle Transaktionen aufgeschrieben, die jemals getätigt wurden.

Jeder Block enthält eine Liste von Transaktionen, wie zum Beispiel, dass jemand Geld an jemand anderen sendet. Sobald eine Seite des Notizbuchs voll ist, wird eine neue Seite hinzugefügt, und diese ist mit der vorherigen Seite verknüpft. Diese Verknüpfung ist wie eine Kette, die alle Seiten zusammenhält – daher der Name „Blockchain“.

Um das grundlegende Funktionsprinzip der Blockchain-Technologie zu verstehen, ist es wichtig zu erfassen, wie ein System aufgebaut wird, das allen Teilnehmern die Erstellung, Überprüfung und Aktualisierung von Daten ermöglicht.

Peer-to-Peer (P2P) Netzwerk

Für den Betrieb einer Blockchain wird ein Peer-to-Peer (P2P) Netzwerk benötigt. Dabei handelt es sich um ein Netzwerk von Computern, die als Knoten bezeichnet werden und die alle gleichberechtigt sind. Jeder kann diesem Netzwerk beitreten (siehe Abb. 17). Das P2P-Netzwerk ermöglicht den Knoten, miteinander zu kommunizieren, Informationen auszutauschen und Aufgaben zu erfüllen, ohne dass ein zentraler Server erforderlich ist. Diese P2P-Netzwerke können über die weltweite Internetinfrastruktur aufgebaut werden, bei der Computer direkt miteinander verbunden sind.

Kryptographie

Da jeder dem Netzwerk beitreten kann, einschließlich potenziell schädlicher Akteure, ist es entscheidend, dass die Kommunikation zwischen den Knoten sicher und unverändert erfolgt. Hierbei spielt Kryptographie eine zentrale Rolle. Sie ermöglicht die sichere Kommunikation in einer Umgebung, in der potenzielle Gefahren lauern. Durch Verschlüsselung werden Informationen so umgewandelt, dass sie nur von Teilnehmern gelesen werden können, die über die entsprechenden „Schlüssel“ zur Entschlüsselung verfügen. Auf diese Weise können Nachrichten sicher übertragen werden, ohne dass Unbefugte sie abfangen oder verändern können. Dies ermöglicht es weiterhin, die Authentizität der eigenen Nachrichten nachzuweisen, selbst wenn sich potenziell bösartige Akteure im Netzwerk befinden.

In der Abbildung 18 repräsentiert der Eintrag im Feld „Hash“ eine kryptografische Prüfsumme oder ein Fingerabdruck der Daten im Block, der Eintrag im Feld „Prev“ (previous Hash) ist der Hash-Wert des vorherigen Blocks in der Blockchain. Durch die Verwendung von kryptografischen Hash-Funktionen wird sichergestellt, dass die Integrität der Blockchain gewahrt bleibt und dass Änderungen an vergangenen Blöcken leicht erkannt werden können.

Konsensalgorithmus

Das dritte Element ist der Konsensalgorithmus. Dieser ist wie eine Regel oder ein Verfahren, das sicherstellt, dass alle Teilnehmer in einem System sich darüber einig sind, welche Daten gültig sind und wie sie geändert werden können. In einem dezentralen Netzwerk wie der Blockchain kommunizieren viele verschiedene Knoten oder Computer miteinander. Der Konsensalgorithmus hilft diesen Computern, sich auf eine gemeinsame Sichtweise zu einigen, auch wenn sie unterschiedliche Informationen haben könnten. Dadurch können sie sicherstellen, dass die empfangenen Daten korrekt sind und alle im Netzwerk sich darüber einig sind, was mit diesen Daten geschehen soll.

Es gibt verschiedene Konsensalgorithmen, die in Blockchain-Netzwerken verwendet werden, damit sich alle Teilnehmer darüber einig sind, welche Transaktionen gültig sind und welche nicht. Jeder dieser Konsensalgorithmen hat seine eigenen Vor- und Nachteile und wird je nach den Anforderungen und Zielen des Blockchain-Netzwerks ausgewählt. Der Proof-of-Work (POW) Algorithmus erlangte besondere Berühmtheit durch die erste Kryptowährung Bitcoin.

Proof-of-Work (PoW) Algorithmus

Was passiert bei dem PoW-Algorithmus? Neu hinzukommende Transaktionen werden in einem neuen Block erfasst. Bevor dieser Block der Blockchain hinzugefügt werden kann, muss sein Inhalt validiert und bestätigt werden. Sobald der Block voll ist, wird der PoW-Algorithmus aktiv.

Bei diesem Algorithmus muss ein Computer im Netzwerk ein Rätsel (komplexe mathematische Aufgabe) erfolgreich lösen, um den Inhalt des neuen Blockes zu validieren. Die Lösung dieser Aufgabe nennt man Proof-of-Work. Sobald ein Computer im Netzwerk das Rätsel erfolgreich gelöst und einen neuen Block für den Anschluss an die Blockchain vorgeschlagen hat, wird dieser Block von den anderen Computern im Netzwerk überprüft und validiert. Jeder Computer im Netzwerk wendet die Regeln des Bitcoin-Protokolls an, um sicherzustellen, dass die Transaktionen gültig sind und der neue Block den Konsensregeln entspricht. Zu diesen Regeln gehört die Überprüfung von Faktoren wie der Gültigkeit von Signaturen, der Korrektheit der Transaktionsdaten und der Richtigkeit des Proof-of-Work.

Wenn die anderen Computer im Netzwerk feststellen, dass der neue Block gültig ist, wird er zur Blockchain hinzugefügt, und die Transaktionen darin werden bestätigt. Wenn der Block nicht den Konsensregeln entspricht oder die Transaktionen ungültig sind, wird der Block von den anderen Computern im Netzwerk abgelehnt, und der Vorgang beginnt von neuem, um einen anderen gültigen Block zu finden.

Im Proof-of-Work (PoW) Algorithmus, wie er bei Bitcoin verwendet wird, konkurrieren mehrere Computer im Netzwerk miteinander, um diese komplexe mathematische Aufgabe zu lösen. Die Lösung der Aufgabe erfordert viel Rechenleistung und Energie.

In der Abbildung 18 repräsentiert der Eintrag im Feld „Nonce“ (eine Abkürzung für „Number used once“) eine zufällige Zahl, die zusammen mit anderen Daten in einem Block verarbeitet wird, um einen Hash zu erzeugen, der bestimmte Kriterien erfüllen muss, um als gültiger Block akzeptiert zu werden. Dieser Wert ist direkt mit dem PoW-Algorithmus verbunden.

Belohnung und Bestrafung

Für den ordnungsgemäßen Betrieb einer dezentralisierten Blockchain tritt ein weiteres Konzept aus der Spieltheorie in den Vordergrund: „Belohnung und Bestrafung“. In der Spieltheorie bezieht sich der Begriff „Belohnung und Bestrafung“ auf die Anreize, die den Spielern gegeben werden, um bestimmte Verhaltensweisen zu fördern oder zu unterdrücken. Belohnungen können positive Anreize sein, die Spieler erhalten, wenn sie bestimmte Aktionen ausführen oder bestimmte Ziele erreichen. Bestrafungen sind negative Anreize, die Spieler erleiden, wenn sie unerwünschte Handlungen ausführen oder bestimmte Regeln verletzen. Diese Belohnungen und Bestrafungen werden verwendet, um das Verhalten der Spieler zu beeinflussen und das Erreichen von Zielen im Spiel zu fördern.

Dadurch werden Teilnehmer belohnt, die dabei helfen, die Aufzeichnungen in der Blockchain pflegen und neue Blöcke zur Blockchain hinzufügen. Im Fall von Bitcoin bedeutet diese Belohnung, dass ein Token beziehungsweise eine virtuelle Münze vergeben wird, jedes Mal, wenn ein Konsens erreicht wird und ein neuer Block zur Kette hinzugefügt wird. Auf der anderen Seite verlieren böswillige Akteure, die versuchen, das System zu umgehen oder zu manipulieren, die Ausgaben für Rechenleistung während des Proof-of-Work-Prozesses, oder sie riskieren, ihre Münzen zu verlieren.

Abschließend ist es wichtig zu erkennen, dass das Bestrafungs- und Belohnungssystem einen Einfluss auf das psychologische Verhalten hat. Es wandelt die Regeln des Systems von etwas, das man befolgen muss, in etwas, dem man folgen möchte, weil es im eigenen Interesse liegt, dies zu tun.

Kritische P2P-Netzwerk-Größe

In der Realität gilt eine Blockchain als dezentralisiert, wenn sie genug unabhängige Validatoren oder Knoten hat, die die Transaktionen validieren. Diese Knoten sind über verschiedene geografische Standorte verteilt, und keine einzelne Partei hat die Kontrolle über das Netzwerk.

Eine Zusammenfassung der wesentlichen Merkmale der Blockchain-Technologie findet man in diesem Video.

Eine ausführlichere visuelle Demonstration der Funktionalität einer Blockchain am Beispiel von Finanztransaktionen findet man in hier und hier.

Der entscheidende strategische Nutzen beim Einsatz der Blockchain-Technologie zur Problemlösung liegt in ihrer Dezentralisierung. Die Auswahl der Blockchain-Technologie als Lösungsmethode ist nur dann gerechtfertigt, wenn das zugrunde liegende Problem tatsächlich auf Zentralisierung zurückzuführen ist. Wenn eine Dezentralisierung nicht erforderlich oder erwünscht ist, ist es wahrscheinlich, dass eine zentralisierte Lösung besser geeignet ist und die Blockchain-Technologie nicht notwendig ist.

Die zentrale Frage lautet: Ist unsere Welt derzeit bereit für die umfassende Implementierung einer komplexen Blockchain-Technologie, die eine Dezentralisierung mit sich bringt?

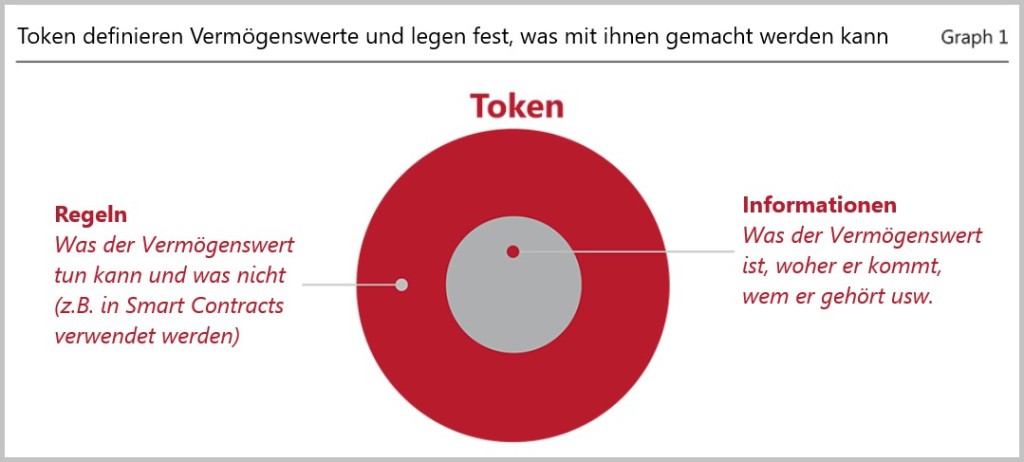

3.3. Das Token – The Swiss Army Knife

Beim Erklären des Belohnungsmechanismus als wesentlichen Bestandteil einer Blockchain im vorigen Kapitel wurde der Begriff „Token“ verwendet. Hier ist es sinnvoll, diesen Begriff in einfacher Sprache zu erklären.

Ein Token kann in verschiedenen Formen auftreten.

Ganz allgemein im IT-Bereich stellt ein Token eine Art digitaler Schlüssel oder eine Kennung dar. Es wird verwendet, um die Identität eines Benutzers oder einer Entität zu bestätigen und Zugriff auf ein System oder eine Ressource zu erhalten. Stellen Sie ihn sich wie einen Ausweis vor, den Sie vorzeigen, um in ein Gebäude zu gelangen. Ein Token kann zum Beispiel ein Passwort, ein biometrisches Merkmal (wie ein Fingerabdruck) oder ein spezieller Code sein, den Sie eingeben oder vorzeigen, um sich zu authentifizieren. Es wird verwendet, um Sicherheit und Zugriffssteuerung in IT-Systemen zu gewährleisten.

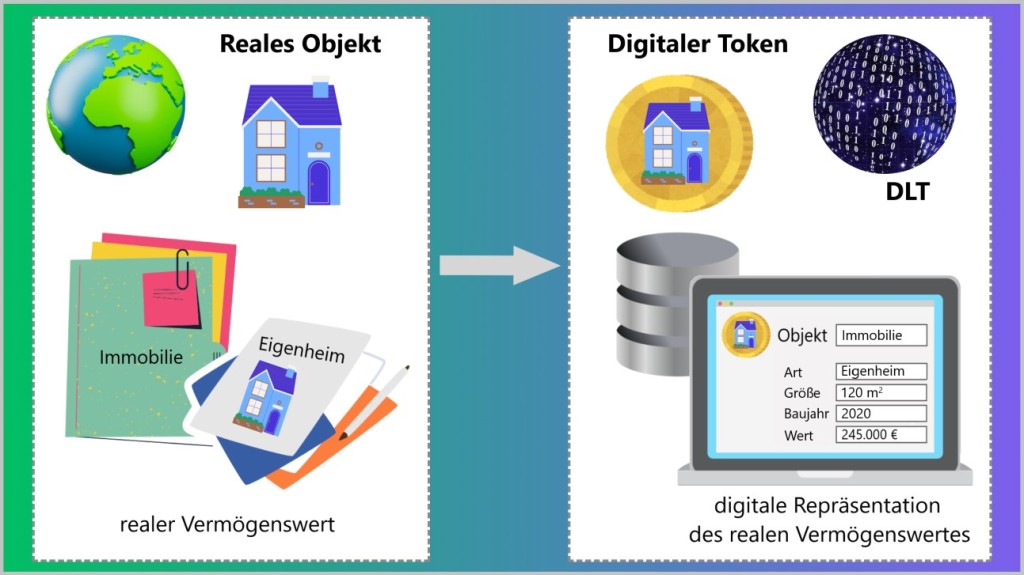

In der Blockchain-Welt ist ein Token eine digitale Einheit mit vielfältigen Funktionen. Es kann als Kryptowährung dienen, digitale Darstellungen von Fiat-Währungen auf Blockchain-Plattformen sein und für Transaktionen verwendet werden. Zudem können Tokens digitale Repräsentationen von realen Objekten wie Immobilien oder Kunstwerken sein.

Ein Token kann nicht nur ein digitales Objekt repräsentieren, sondern auch seine Eigenschaften. Dies hängt von der Art des Tokens und seiner Implementierung auf der Blockchain ab. Betrachten wir zum Beispiel ein tokenisiertes Kunstwerk. Ein solcher Token könnte nicht nur das Kunstwerk selbst darstellen, sondern auch Informationen über den Künstler, das Erscheinungsjahr, die Größe, die Besitzerhistorie und sogar Lizenzrechte enthalten.

Zusätzlich kann ein Token bestimmte Funktionen innerhalb eines Blockchain-Netzwerks repräsentieren, wie Nutzungsrechte, Zugriffsrechte, Stimmrechte, Anspruchsrechte usw. Je nach Typ und Verwendungszweck können Tokens unterschiedliche Merkmale und Funktionalitäten aufweisen.

Tokens können als eine Art Baukasten betrachtet werden, mit dem digitale Objekte, ihre Eigenschaften und verschiedene Funktionen kombiniert werden können. Diese werden dann als ein Element in einem vordefinierten Algorithmus auf einer digitalen Plattform wie einer Blockchain verwendet. Dieser Algorithmus bestimmt, wie die Tokens erstellt, übertragen, gehandelt und verwendet werden können. Diese Logik legt fest, wie die Tokens funktionieren und welche Regeln sie einhalten müssen.

Ein Token könnte metaphorisch als ein universelles Werkzeug betrachtet werden, das in einer Vielzahl von Situationen verwendet werden kann. Ähnlich wie ein Schweizer Taschenmesser vielseitig einsetzbar ist und verschiedene Funktionen bietet, kann ein Token in einem Blockchain-Netzwerk für verschiedene Zwecke verwendet werden, von der Werthaltung bis zur Ausführung vorprogrammierter Abläufe.

Weitere Informationen zum Thema Token und seiner Rolle im zukünftigen Finanzsystem werden in den folgenden Kapiteln bereitgestellt.

3.4. Zentralisiertes vs. Dezentralisiertes Ledger-System

Zentralisiertes Ledger-System

Das bestehende Finanzsystem beruht auf zentralisierten Ledger-Systemen, bei denen Transaktionen und Kontostände von einer zentralen Behörde oder Institution verwaltet und überwacht werden. Banken, Zentralbanken und andere Finanzinstitute führen diese zentralisierten Ledger, in denen alle Transaktionen und Kontobewegungen festgehalten werden.

In kritischen Situationen, in denen das Vertrauen in eine zentrale Behörde oder Institution in Frage gestellt wird, rücken die folgenden Aspekte eines zentralisierten Ledger-Systems besonders stark ins Blickfeld:

Single Point of Failure: Da ein zentralisiertes Finanzsystem von einer einzigen Autorität oder Institution kontrolliert wird, birgt es das Risiko eines „Single Point of Failure“. Wenn diese Autorität versagt oder kompromittiert wird, kann dies zu erheblichen Störungen oder Ausfällen im gesamten System führen.

Mangel an Transparenz: Da zentralisierte Hauptbücher von einer einzigen Institution geführt werden, gestaltet sich die Überprüfung der Richtigkeit und Vollständigkeit der Daten für Außenstehende oft schwierig. Insbesondere in Branchen, die Wert auf Transparenz und Rechenschaftspflicht legen, kann dies ein Problem darstellen.

Politische oder wirtschaftliche Zwänge: Politische und wirtschaftliche Einflüsse können die Vertrauenswürdigkeit und Genauigkeit zentralisierter Hauptbücher beeinträchtigen. Zum Beispiel könnte eine Regierungsbehörde Daten in einem zentralisierten Hauptbuch manipulieren, um ihre eigenen Ziele zu erreichen.

Begrenzte Zugänglichkeit: Da zentralisierte Hauptbücher oft von einer einzigen Partei verwaltet werden, können der Zugriff auf Daten sowie deren Nutzung für externe Parteien eingeschränkt oder verweigert werden.

Verteiltes Ledger-System

Kryptowährungen basieren auf einem verteilten Ledger-System, was im Vergleich zu zentralisierten Ledger-Systemen mehrere Vorteile bietet:

Dezentralisierung: Ein dezentrales System funktioniert ohne zentrale Autorität. Slogans wie „Bitcoin ist das Geld des Volkes“ und „Sei deine eigene Bank“ vermitteln die Idee der finanziellen Unabhängigkeit, Autonomie, Selbstbestimmung und Eigenverantwortung in finanziellen Angelegenheiten.

Sicherheit und Vertrauen: Kryptowährungen wie Bitcoin verwenden Blockchain-Technologie, die Transaktionen transparent und fälschungssicher macht. Dies trägt dazu bei, das Vertrauen der Nutzer in das System zu stärken, insbesondere nach Finanzkrisen und Betrugsskandalen.

Anonymität und Datenschutz: Ein weiterer Grund für das Entstehen von Kryptowährungen ist der Wunsch nach Anonymität und Datenschutz bei Finanztransaktionen. Kryptowährungen bieten in der Regel ein gewisses Maß an Anonymität, da Transaktionen pseudonym sind und nicht mit persönlichen Daten verbunden werden müssen.

Zugänglichkeit und Inklusion: Kryptowährungen sind weltweit nutzbar und ermöglichen den Zugang zu Finanzdienstleistungen für Menschen, die möglicherweise keinen Zugang zum traditionellen Bankensystem haben, wie beispielsweise Menschen in Entwicklungsländern oder Menschen ohne Bankkonto.

Die Welt der Kryptowährungen ist mittlerweile umfangreich und vielfältig geworden, mit fast 20.000 verschiedenen Arten von Krypto-Werten im Umlauf. Der Beitrag „Top 10 Kryptowährungen nach Marktkapitalisierung“ bietet eine Einteilung der Kryptowährungen basierend auf ihrer Marktkapitalisierung. In Börsenterminologie bezeichnet die Marktkapitalisierung den aktuellen Börsenwert einer Währung oder eines Unternehmens und wird durch die Multiplikation der Anzahl der Einheiten mit dem Kurs berechnet.

Eine nähere Untersuchung der führenden drei Kryptowährungen in dieser Rangliste liefert aufschlussreiche Einblicke in wichtige Zusammenhänge, Merkmale und Funktionsweisen, die auch bei der Gestaltung und Funktionsweise digitaler Zentralbankwährungen eine Rolle spielen.

3.5. Bitcoin (BTC) – Get Rich or Die Tryin’

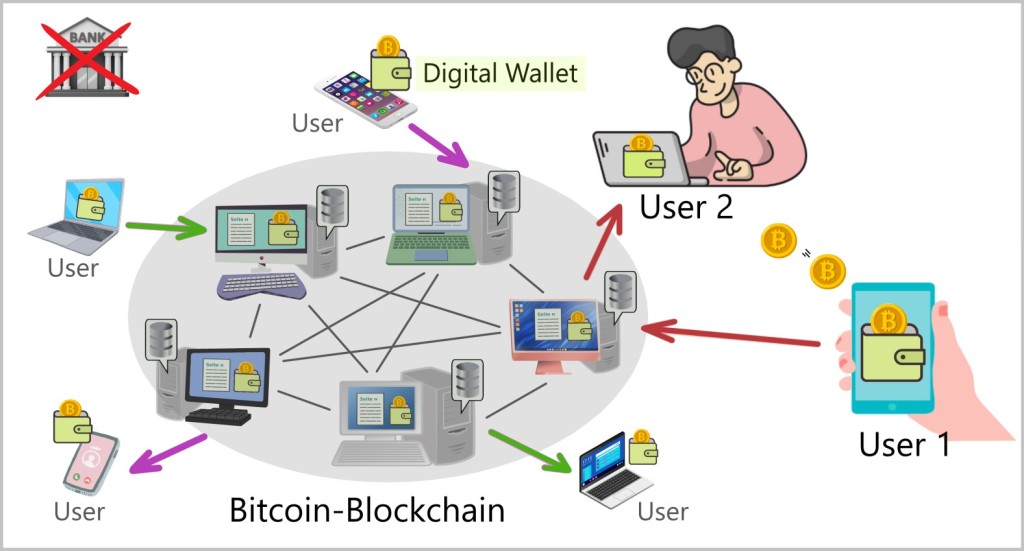

Bitcoin wurde konzipiert, um als digitales Zahlungs- und Wertaufbewahrungsmittel zu dienen. Es basiert auf einem transparenten Hauptbuch (Ledger) ohne zentrale Autorität und stellt somit einen typischen Anwendungsfall eines dezentralisierten Ledger-Systems auf Basis der Blockchain-Technologie dar (siehe Kapitel 3.1. und 3.2.). Die daraus resultierenden systemischen Vorteile wurden im Kapitel 3.4. erörtert.

Aufgrund seiner dezentralen Architektur gibt es keinen einzelnen Computer, der für die Verwaltung des Ledgers verantwortlich ist (siehe Abb. 21). Stattdessen besitzt jeder Computer, der Bestandteil des Blockchain-Systems ist, eine Kopie des Ledgers. Bitcoin verwendet ein transparentes Hauptbuch, das es jedem Nutzer (User) ermöglicht, zu jedem Zeitpunkt Einblick in alle Transaktionen und Salden zu erhalten. Allerdings sind die Besitzer der Salden und die Absender und Empfänger von Transaktionen nicht direkt erkennbar. Dadurch ist Bitcoin pseudonym, da zwar alle Informationen offen, transparent und nachverfolgbar sind, aber die Identitäten der beteiligten Parteien nicht vollständig offenbart werden.

Bitcoin ist rein digital und existiert nicht in physischer Form wie traditionelle Münzen oder Banknoten. Stattdessen repräsentiert der Besitz von Bitcoin das Recht, auf bestimmte Datensätze im Hauptbuch, der sogenannten Blockchain, zuzugreifen und Bitcoin zwischen verschiedenen Adressen zu senden. Da Bitcoin nicht von einer Regierung, Behörde oder Bank kontrolliert wird, behält der Besitzer die volle Kontrolle über sein Bitcoin-Geld. Nur der rechtmäßige Eigentümer hat Zugriff auf sein Bitcoin-Guthaben in seinem Digital-Wallet und kann darüber verfügen.

Digital Wallets sind elektronische Geldbörsen, die es Nutzern ermöglichen, digitale Währungen wie Kryptowährungen sicher zu speichern, zu verwalten und Transaktionen damit durchzuführen. Sie funktionieren ähnlich wie traditionelle Geldbörsen, jedoch für digitale Währungen, und bieten Funktionen wie das Senden und Empfangen von Coins, das Anzeigen des Kontostands und die Verwaltung von Transaktionshistorien.

Durch die direkten Zahlungen zwischen den Nutzern ohne Zwischenhändler wie Banken macht Bitcoin insbesondere internationale Transaktionen wesentlich einfacher. Dadurch entfallen Bankengebühren und der Aufwand für den Umgang mit Wechselkursen.

Bitcoin ist ähnlich wie Gold darauf ausgelegt, knapp zu sein, da es eine maximale Obergrenze von 21 Millionen Bitcoins gibt, die jemals erstellt werden können. Aus diesem Grund betrachten einige Anleger Bitcoin als langfristige Investition und als Absicherung gegen Inflation.

Eine knappe und dennoch gründliche Erklärung dessen, was Bitcoin ist und wie man ihn handhaben kann, findet sich im Video „Bitcoins Erklärung: In nur 12 Min. Bitcoin verstehen!“ von Finanzfluss.

Halten wir noch einmal die wesentlichen Vor- und Nachteile von Bitcoin fest:

In den meisten Ländern wird Bitcoin, wie auch andere Kryptowährungen, nicht als gesetzliches Zahlungsmittel betrachtet. Stattdessen wird Bitcoin oft als digitaler Vermögenswert oder alternative Zahlungsmethode angesehen. Dies bedeutet, dass die Verwendung von Bitcoin für Transaktionen freiwillig erfolgt und nicht gesetzlich vorgeschrieben ist. Einige Länder haben Kryptowährungen jedoch als legalen Zahlungsdienst oder Finanzinstrument anerkannt, jedoch nicht als gesetzliches Zahlungsmittel im herkömmlichen Sinne. (El Salvador ist bislang der einzige Staat, in dem Bitcoin als Landeswährung gilt, mit überschaubarem Erfolg. Die Einführung des Bitcoins als gesetzliches Zahlungsmittel hat jedoch die Situation für die Finanzierung und Stabilisierung der öffentlichen Finanzen in diesem Land, in dem große Teile der Bevölkerung unter der Armutsgrenze leben, nicht verbessert.)

Deshalb ist die Verwendung von Kryptowährungen als Tauschmittel, eine der drei Hauptfunktionen des Geldes, häufig stark eingeschränkt. Dies führt oft dazu, dass Kryptowährungen in eine gesetzlich anerkannte Fiatwährung umgetauscht werden müssen. Dies geschieht normalerweise über eine Kryptowährungsbörse oder eine Online-Handelsplattform. Letztere erfordern oft eine Benutzerverifizierung während des Registrierungsvorgangs, was zumindest teilweise die beworbene Privatsphäre bei der Nutzung von Kryptowährungen beeinträchtigt.

Als virtuelle Währung repräsentiert Bitcoin keine realen Gegenwerte wie Cashflow, Aktien, Unternehmensanteile oder Goldreserven. Der Wert einer Einheit wird ausschließlich durch Angebot und Nachfrage bestimmt, was zu starken Kursschwankungen führen kann.

Im Januar 2024 wurden in den USA die ersten sogenannten Bitcoin-Spot-ETFs eingeführt. Diese ETFs (Exchange-Traded Funds) sind Investmentfonds, die an einer Börse gehandelt werden und Bitcoin als zugrunde liegenden Vermögenswert verwenden. Sie schaffen eine Verbindung zwischen Kryptowährungen und der traditionellen Finanzwelt. Bitcoin ETFs bieten institutionellen Anlegern eine legale und regulierte Möglichkeit, an der Kryptowährung teilzunehmen, selbst wenn sie möglicherweise nicht direkt in Bitcoin investieren können. Durch den Kauf eines Bitcoin-Spot-ETFs erwirbt man im Wesentlichen einen Anteil an der Kryptowährung selbst.

Die Entscheidung von BlackRock, dem weltgrößten Vermögensverwalter, in das Bitcoin-Spot-ETF-Geschäft einzusteigen, hat bereits für Aufsehen gesorgt. BlackRock verwaltet insgesamt ein Vermögen von 9 Billionen US-Dollar. Selbst wenn das Unternehmen nur ein Prozent seiner Vermögenswerte in Bitcoin investieren würde, könnte dies erhebliche Auswirkungen auf den Bitcoin-Kurs haben (Abb. 23).

Die hohe Volatilität, die begrenzte Akzeptanz und einige technische Hürden bei der Handhabung disqualifizieren Bitcoin für weite Teile der Bevölkerung als zuverlässiges Tauschmittel oder Wertaufbewahrungsmittel.

Das, was 2009 der Öffentlichkeit als „basisdemokratische“ Alternative zum „elitären“ traditionellen Bank- und Finanzsystem präsentiert wurde, hat sich 15 Jahre später im Wesentlichen zu einer Spekulation entwickelt. Spekulation beinhaltet kurzfristige Investitionen, wobei der Zeitraum zwischen An- und Verkauf einer Aktie relativ kurz ist. Ein Spekulant setzt auf kurzfristige Entwicklungen des Börsenkurses und versucht, die Aktienkursentwicklung korrekt vorherzusagen, um entsprechend zu handeln.

Aufgrund der begrenzten Menge an Bitcoins kann der Kurs und damit auch das Vertrauen in Bitcoin durch große institutionelle Anleger wie BlackRock oder Grayscale, beide Partner des World Economic Forums (WEF), beeinflusst werden. Es ist bemerkenswert, dass BlackRock während der Finanzkrise von 2007-2008 ebenfalls zu den Gewinnern zählte – eine Ironie des Schicksals in der Finanzwelt.

Unabhängig davon hat Bitcoin maßgeblich dazu beigetragen, digitale Währungen im Bewusstsein der Öffentlichkeit zu verankern und die Wahrnehmung bezüglich der technologischen Entwicklung des Geldsystems sanft zu prägen. Gleichzeitig wurde die DLT-/Blockchain-Technologie im Feld erprobt und als Grundlage für weitere Entwicklungen etabliert. Zudem wurde der praktische Umgang breiter Bevölkerungsschichten mit einer dezentralen digitalen Währung weltweit getestet, ohne dabei das bestehende Finanzsystem wesentlich zu beeinträchtigen.

Laut dem WEF-Dokument Understanding the macroeconomic impact of cryptocurrency and stablecoin economics „könnten diese digitalen Währungen potenzielle Triebkräfte für finanzielle Stabilität, Gerechtigkeit, Innovation und Marktanreize für ökologische Nachhaltigkeit sein.“

3.6. Tether (USDT) – Safe Haven (In God We Trust)

Tether ist eine Kryptowährung, die auf Blockchain-Technologie basiert und als sogenannter Stablecoin (stabile Münze) konzipiert wurde. Ihr Ziel ist es, im Gegensatz zu anderen Kryptowährungen, deren Wert starken Schwankungen unterliegt, einen stabilen Wert zu bieten. Typischerweise ist der Wert von Tether an eine etablierte Fiatwährung wie den US-Dollar gebunden, wobei 1 Tether in der Regel 1 US-Dollar entspricht. Hinter Tether steht das Unternehmen Tether Limited.

Man versucht, die Vorteile von Kryptowährungen (siehe Abb. 22) mit den Stabilitätsvorteilen einer Fiat-Währung zu verbinden. Ein naheliegender Anwendungsfall wäre der Einsatz als Tauschmittel. Jedoch werden Stablecoins wie Tether in der realen Welt selten für alltägliche Einkäufe akzeptiert, da nur Regierungen eine Währung als gesetzliches Zahlungsmittel erklären können. Heutzutage werden Stablecoins hauptsächlich auf Kryptowährungsbörsen verwendet. Händler nutzen sie, um volatile Kryptowährungen gegen stabile zu tauschen und so das Risiko zu mindern. Zum Beispiel können Investoren, die in den volatilen Bitcoin investiert haben und nicht das Risiko eingehen wollen, dass der Bitcoin-Preis gegenüber dem US-Dollar fällt, ihre Bitcoins (BTC) einfach in US Dollar Tether (USDT) umtauschen und den Dollarwert behalten. Wenn sie später wieder Bitcoins halten möchten, können sie ihre USDT problemlos zurück in BTC umtauschen. Anleger können Gewinne in Tether umwandeln, ohne das Krypto-Ökosystem verlassen zu müssen. Sie können ihre Kryptowährungen in Tether „parken“, um Wertschwankungen abzuwarten oder ihr Krypto-Vermögen ohne Wertverluste zu übertragen.

Tether übernimmt somit die Funktion eines Safe Assets im virtuellen Krypto-Ökosystem.

Ein „Safe Asset“ ist ein Vermögenswert, der als sicherer Hafen für Investoren betrachtet wird, besonders in Zeiten wirtschaftlicher Unsicherheit oder Turbulenzen. Solche Vermögenswerte zeichnen sich in der Regel durch Stabilität, geringe Volatilität und hohe Liquidität aus.

Transaktionen in USDT gelten gleichzeitig als schnell und kostengünstig. Zudem sind grenzüberschreitende Zahlungen in Tether mit dem Wechsel in eine andere Zielwährung problemlos möglich.

Aufgrund dieser Eigenschaften wird Tether auch als Bindeglied zwischen der virtuellen Kryptowährungswelt und der realen Finanzwelt gepriesen. In dem WEF-Beitrag von 2021 mit dem Titel „Cryptocurrencies are democratizing the financial world. Here’s how” liest man folgendes:

„Kryptowährungen wie Stablecoins, d. h. Kryptowährungen, die an andere Vermögenswerte wie den US-Dollar gekoppelt sind, können nun eine sicherere und vertrauenswürdigere Möglichkeit darstellen, das Vermögen der Menschen zu schützen.

Wenn Sie zum Beispiel in Nigeria leben, ist Ihr Nettovermögen seit 2016 um fast 50 % gesunken, da der nigerianische Naira von etwa 200 Naira pro US-Dollar auf fast 400 Naira pro US-Dollar bis Ende 2020 gefallen ist. Wenn diese Vermögenswerte jedoch in einem Stablecoin wie Tether (USDT), einem an den US-Dollar gekoppelten Stablecoin, gehalten worden wären, wären sie vor einer drastischen Abwertung geschützt gewesen.“

„Kryptowährungen und die Blockchain-Technologie, gepaart mit der weltweit zunehmenden Verbreitung des Mobilfunks und des Internets, mildern die zunehmenden finanziellen Ungleichheiten.

Und es ist nicht undenkbar, sich vorzustellen, dass die Welt in den kommenden Jahrzehnten ein viel demokratischeres und zugänglicheres Finanzsystem haben wird. Finanzielle Inklusion könnte dank Kryptowährungen erreicht werden.“

Insbesondere in Entwicklungsländern und Schwellenländern, wo die nationalen Währungen sehr volatil sind und das Bankensystem keine landesweite Abdeckung bietet, gewinnen solche Konzepte zunehmend an Akzeptanz (Abb. 25).

Wie schaffen Stablecoins wie Tether es, ihren Wert stabil zu halten, während andere Kryptowährungen starken Preisschwankungen unterliegen?

Die Stabilität des Geldes, sei es physisch oder digital, beruht auf dem Vertrauen seiner Nutzer. Wenn der Markt Zweifel an der Werthaltigkeit eines USDT hegt, werden die Leute ihre USDT schnell abstoßen, was zu einem Preisverfall führen kann. Um dieses Vertrauen zu erhalten, hinterlegt beispielsweise das Unternehmen Tether Vermögenswerte als Sicherheit für seine Coins. Diese Sicherheiten dienen als Garantie dafür, dass das Unternehmen sein Versprechen hält und dass seine Coins tatsächlich den festgelegten Wert haben. Im Falle von Tether wird jeder USDT durch US-Dollar-Reserven und andere Vermögenswerte abgesichert. Neben Fiatwährungen können Stablecoins auch durch andere Vermögenswerte abgesichert werden, wie beispielsweise Gold, Erdöl oder andere Kryptowährungen.

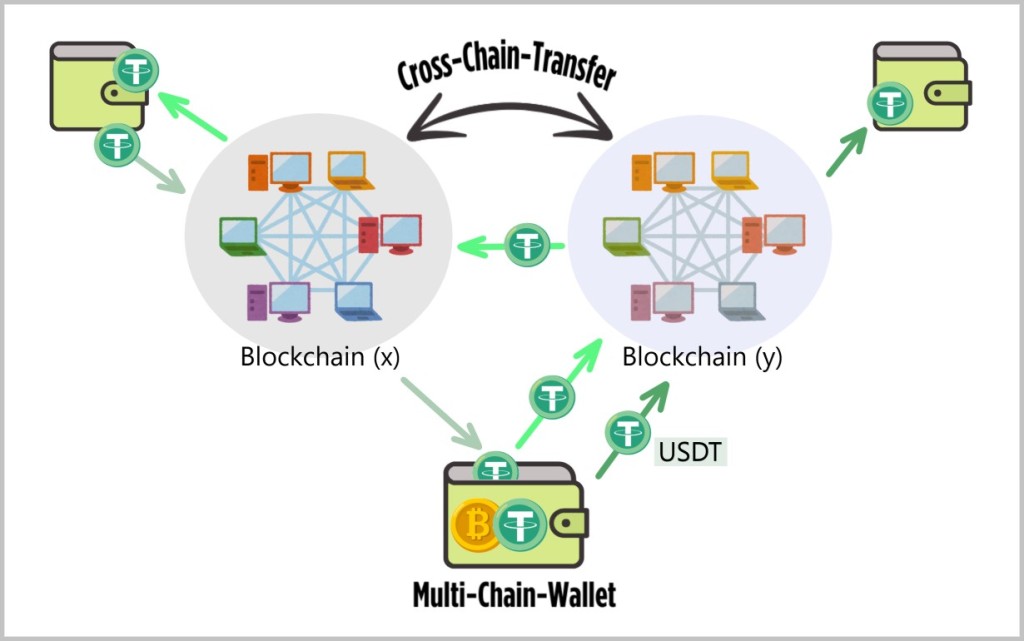

Im Unterschied zu Bitcoin verfügt Tether (USDT) über keine eigene Blockchain. Anstatt eine eigene Blockchain zu verwenden, wird Tether auf verschiedenen bestehenden Blockchain-Plattformen ausgegeben. Wie bereits im Kapitel 3.3. erläutert, ist ein Token im Allgemeinen eine digitale Einheit, die auf einer Blockchain-Plattform erstellt und ausgegeben wird und einen bestimmten Wert oder eine bestimmte Funktion repräsentiert. In Bezug auf Tether ist USDT ein Token, das den Wert eines US-Dollars repräsentiert. Jeder USDT-Token soll also immer den Wert von einem US-Dollar haben. Diese Tokens werden auf verschiedenen Blockchains ausgegeben und können in Wallets gespeichert, übertragen und gehandelt werden, genau wie andere Kryptowährungen und digitale Assets.

USDT (Tether) kann als eine Form von tokenisiertem Geld betrachtet werden. Tokenisiertes Geld bezieht sich auf die digitale Darstellung traditioneller Fiatwährungen oder anderer Vermögenswerte in Form von Token auf einer Blockchain.

Die Erzeugung eines USDT-Tokens, erfolgt typischerweise durch einen Einzahlungsprozess bei Tether Limited oder einer ihrer Partnerbanken. Ein Benutzer sendet eine bestimmte Menge an US-Dollar an Tether Limited oder hinterlegt sie auf einem speziellen Konto. Nach dem Eingang der Einzahlung gibt Tether Limited dann die entsprechende Menge an USDT-Token aus, die durch die eingezahlten US-Dollar abgesichert sind.

Wenn Sie beispielsweise im Besitz eines Multi-Chain-Wallets sind, können Sie Ihre USDT-Tokens dorthin übertragen. Ein Multi-Chain-Wallet unterstützt mehrere Blockchains und ermöglicht es Ihnen, verschiedene Kryptowährungen auf verschiedenen Blockchains in einer einzigen Wallet zu verwalten. Dadurch können Sie Transaktionen in den unterstützten Blockchain-Netzwerken durchführen.

Durch die Möglichkeit, Tether auf verschiedenen Blockchains zu verwenden, können die Benutzer von den verschiedenen Funktionen der einzelnen Netzwerke profitieren.

Indem Tether von verschiedenen Blockchains unterstützt wird, erhöht sich auch die Liquidität und Interoperabilität der Währung, da sie zwischen den verschiedenen Blockchain-Plattformen ausgetauscht werden kann. Dies trägt zur weiteren Verbreitung und Akzeptanz von Tether bei und ermöglicht es den Benutzern, die Vorteile einer stabilen digitalen Währung in verschiedenen Kontexten zu nutzen.

Jedoch gibt es auch Nachteile bei dieser Struktur. Das Unternehmen, das die Sicherheit des Stablecoins gewährleistet, übernimmt die Rolle einer privaten „virtuellen Zentralbank“. Im Falle von USDT ist das Tether Limited. Neben den Risiken der Veruntreuung und der Schwierigkeit, nachzuweisen, dass das Unternehmen über genügend Vermögenswerte verfügt, um die Menge der im Umlauf befindlichen Münzen abzusichern, stellt sich die Frage, wie langfristig die ausreichende Sicherheit gewährleistet werden kann und somit das Vertrauen der Öffentlichkeit aufrechterhalten bleibt.

Letztendlich stellt sich die Frage nach der Regulierung: Werden die Regulierungsbehörden es Unternehmen erlauben, einen Vermögenswert zu schaffen, der einem gesetzlichen Zahlungsmittel ohne jegliche Aufsicht ähnelt?

Chainalysis – Making the invisible visible

Aus heutiger Sicht scheint der Einsatz von Stablecoins toleriert zu werden, solange er auf bestimmte geografische Gebiete beschränkt ist und klare Einsatzbedingungen festgelegt sind. Ein Bericht von Chainalysis mit dem Titel „The 2021 Geography of Cryptocurrency Report“ beschreibt, wie in einigen lateinamerikanischen Ländern Kryptowährungen als Reaktion auf wirtschaftliche Notlagen eingeführt werden. Das Ziel besteht darin, den Menschen in Lateinamerika durch den Einsatz von Stablecoins zu helfen, ihre wirtschaftlichen Schwierigkeiten zu mildern. Man liest folgendes:

„Viele lateinamerikanische Länder sind wirtschaftlich instabil, daher sind die Menschen dort nicht wirklich daran interessiert, mit Kryptowährungen zu handeln oder mit Bitcoin in Kontakt zu kommen, weil es auf 80.000 Dollar steigt. … Die Menschen versuchen zu überleben, also brauchen sie die Möglichkeit, zwischen ihrer lokalen Währung und Kryptowährung zu wechseln, um ihren Wert zu erhalten. … Überweisungen sind eine weitere treibende Kraft hinter der Einführung von Kryptowährungen in Lateinamerika. Dies ist nicht völlig überraschend, da die traditionellen Überweisungen in Fiat-Währung für viele lateinamerikanische Länder enorm wichtig sind. Nach Angaben der Weltbank werden die eingehenden Überweisungen im Jahr 2020 2,4 % des BIP für Lateinamerika als Ganzes aus, mehr als jede andere Region. In Ländern wie El Salvador und Honduras machen die Rücküberweisungen über 20 % des nationalen BIP aus. … 35% der venezolanischen Haushalte erhalten Rücküberweisungen aus dem Ausland. Der venezolanische Bolivar ist aufgrund der Hyperinflation praktisch wertlos. Kryptowährung bietet eine Möglichkeit für Venezolaner, die das Land verlassen haben, Geld zurückzuschicken, und die Empfänger können dieses Geld dann in einer stabileren Währung halten.”

BIP steht für Bruttoinlandsprodukt. Es ist eine wichtige wirtschaftliche Kennzahl, die den Gesamtwert aller Waren und Dienstleistungen misst, die innerhalb der Grenzen eines Landes innerhalb eines bestimmten Zeitraums, normalerweise eines Jahres, produziert wurden. Das BIP wird häufig verwendet, um die wirtschaftliche Leistungsfähigkeit eines Landes zu bewerten und miteinander zu vergleichen.

Chainalysis ist eine Blockchain-Datenplattform, die Tools und Forschung für Regierungsbehörden und Finanzinstitute bereitstellt. Ihr Ziel ist es, eine globale Wirtschaft auf der Grundlage von Blockchains zu gestalten.

„Wir ebnen den Weg für eine globale Wirtschaft, die auf Blockchains basiert. Unternehmen, Banken und Regierungen nutzen Chainalysis, um wichtige Entscheidungen zu treffen, Innovationen zu fördern und Verbraucher zu schützen.”

Eine 70-sekündige Einleitung zu Chainalysis finden Sie im folgenden Video: